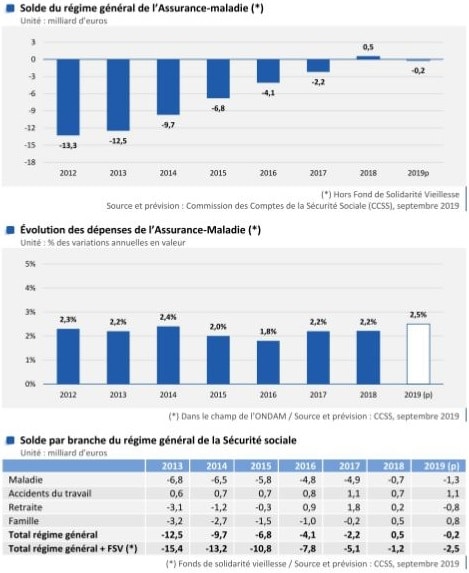

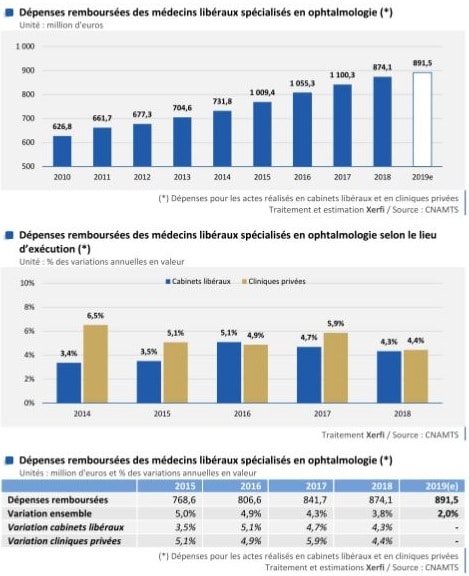

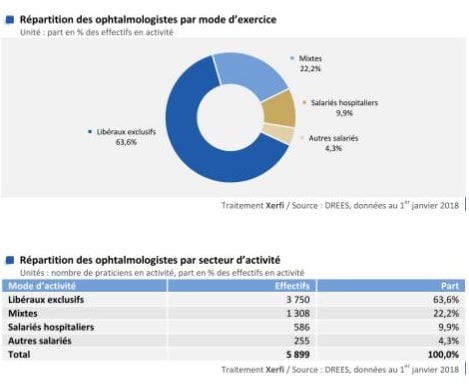

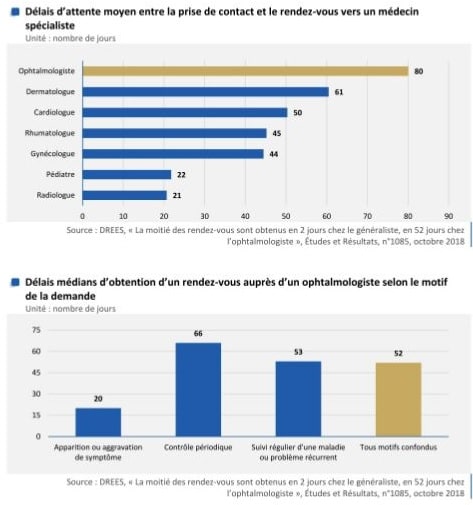

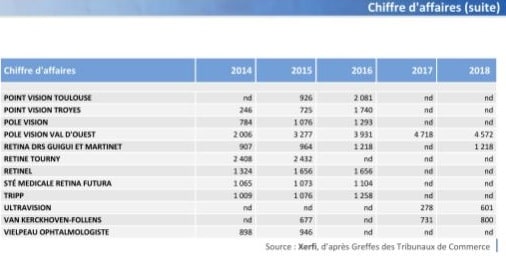

面對社會保險實施的降低收費價格的威脅越來越大(這在2018年顯著降低了光學相關斷層掃描和白內障手術程序的價格),因此鼓勵眼科醫生靠近並像Point Vision或OphAlliance之類的網絡正在開發中。這種策略使他們可以為昂貴的設備以及支持和購買功能集中資金。此外,眼科中心將多個從業者聚集在一個技術平台上,系統地由一組醫療助理(主要是矯形醫師,護士和配鏡師)和行政人員組成的團隊。與單獨的行醫相比,這使從業者可以委派某些非醫療任務來執行更多的諮詢(並因此增加收入)。社會保險還鼓勵眼科醫生和矯正醫師之間的合作,這將其視為減少預約等待時間的一種方式。眼科是一醫學專科,獲得預約的時間最高(根據健保機構La Direction de la recherche, des études, de l’évaluation et des statistiques DRESS,平均時間為80天)。

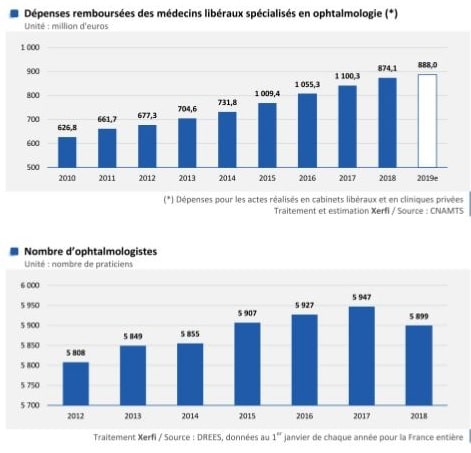

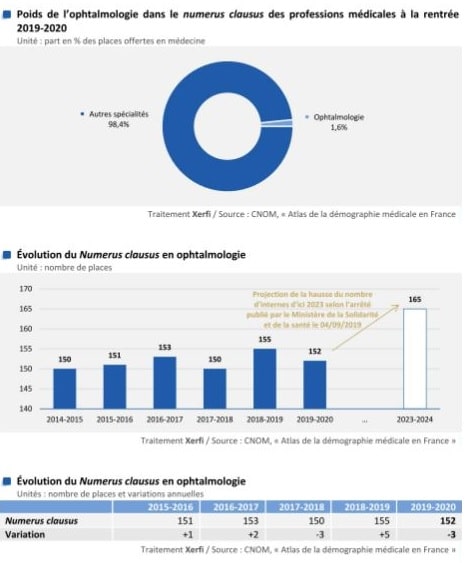

由於眼科從業者的短缺和畢業生人數的少量增加,眼科是一門學科,等待預約的時間特別長。 2018年,平均需要80天的時間來預約諮詢眼科醫生。在醫療荒漠化影響的地區,情況更為嚴峻。實際上,在領土範圍內確實觀察到了嚴重的不平等密度。Centre-Val de Loire et en Bourgogne-Franche-Comté盧瓦爾河谷中心和勃艮第-弗朗什-孔泰中心的眼科醫生的密度(每10萬居民6名專家)的密度是法蘭西島(Île-de-France)和PACA最好的地區的一半(12名眼科醫生100,000個居民)。

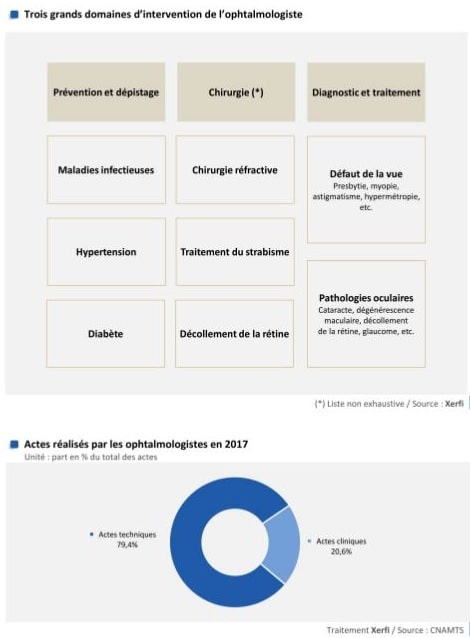

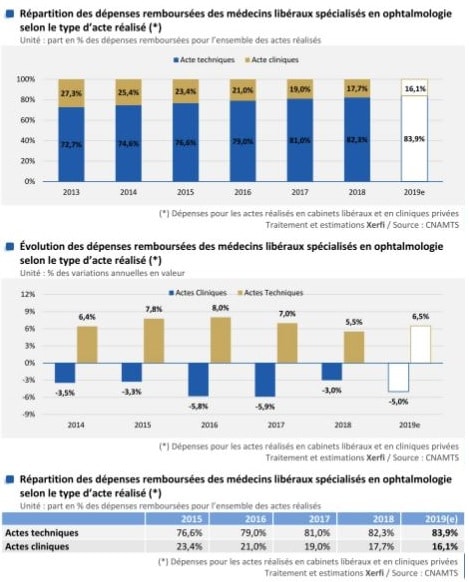

眼科領域有利於將診所和實踐者聚集在一起,圍繞中期出現的通用技術平台展開。這些結構(例如Groupe Point Vision的中心或OphAlliance網絡的中心)使眼科醫生可以更輕鬆地攤銷其固定成本(租金,醫務人員等)並投資於昂貴的設備。對於某些人來說,這也是獲得僱員身份的機會。此外,眼科中心的組織促進了將任務委託給矯正師,並由於優化的護理路徑管理,使從業者可以在同一天接待更多患者。

法國巴黎社會院EHESS -DEA比較經濟研究所碩士及博士班第一年畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD –

Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université

Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

法國巴黎社會院EHESS -DEA比較經濟研究所碩士及博士班第一年畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD –

Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université

Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

法國巴黎社會院EHESS -DEA比較經濟研究所碩士及博士班第一年畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD –

Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université

Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt