法國電子零件和電子卡板的製造 – 2019年11月

電子製造參與者進行了重大創新工作,以應對新的電子市場

隨著通信對象物的大量湧入,汽車行業的轉型(特別是電氣化)以及部件的小型化,技術的發展需要大量的創新努力。在行業負責人的推動下,組件和卡製造商也在尋求加快其創新項目的上市時間。該行業無意被其外國競爭對手超趕,並且已經部署了重要大型項目,尤其是在公共當局的干預下。 2019年3月,法國政府啟動了Nano 2022計劃,在5年內投資50億歐元。 Soitec打算從中受益,這是其2019-2020年投資計劃的一部分,金額為1.3億歐元,其中一部分專門用於在貝寧(38)創建一個新部門,用於設計和生產創新的半導體材料(壓電piézoélectrique和氮化鎵niture de gallium)。作為Nano 2022計劃的一部分,Lynred還部署了1.5億歐元的投資項目,用於開發超大型傳感器(空間和天文學)或紅外探測器(智能建築)並實施兩條試點生產線為過渡到生產做準備。最後,CERTEM研究中心最近通過在圖爾(37)的實驗室擴建700平方米來提高創新能力,該實驗室於2019年9月開業,以開展有關3D電子芯片和小型化組件的研究。

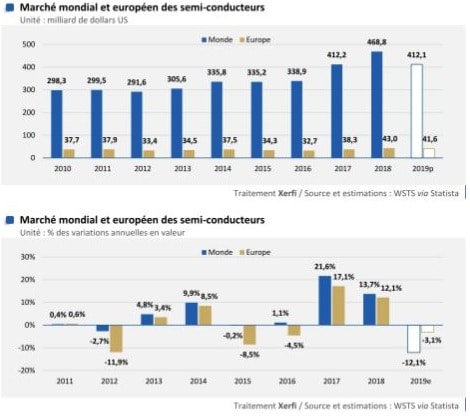

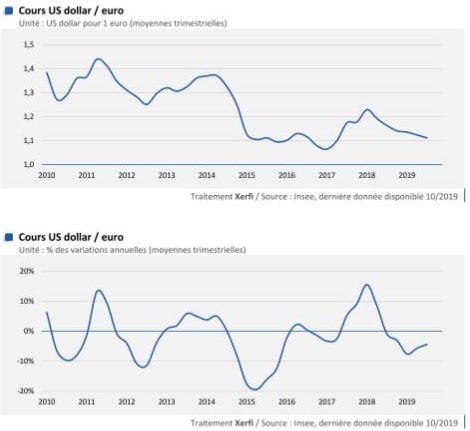

在非常有利的環境下,電子元器件製造商的營業額到2020年將增長7.5%:世界半導體市場的複蘇,電子產品在汽車價值中的份額增長,航空業的高附加值和實力。歐元進一步貶值也將支持製造商的出口銷售。

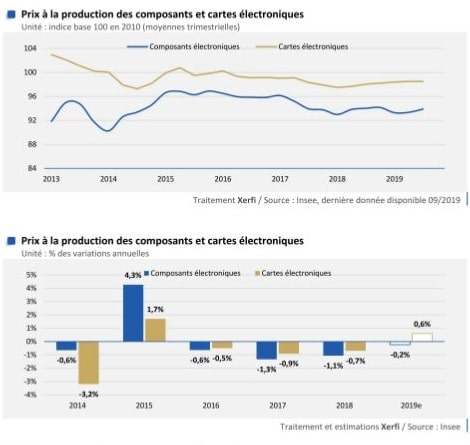

到2020年,電子卡板製造商的營業額將增長5%。專家將受益於物聯網(互聯房屋,智能城市等的通信對象)的發展,對電子卡板的需求或車輛中電子設備的份額增加(駕駛輔助,儀表板連接性等)

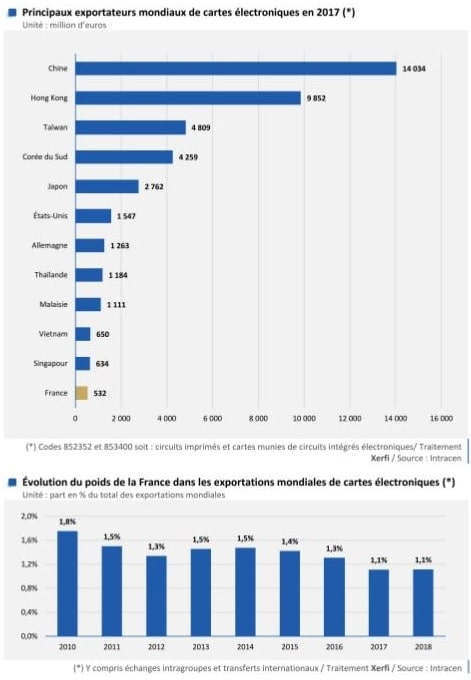

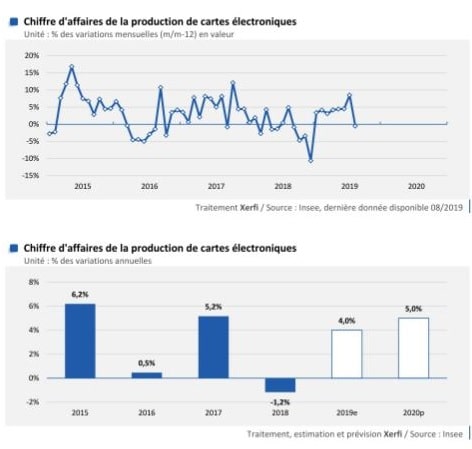

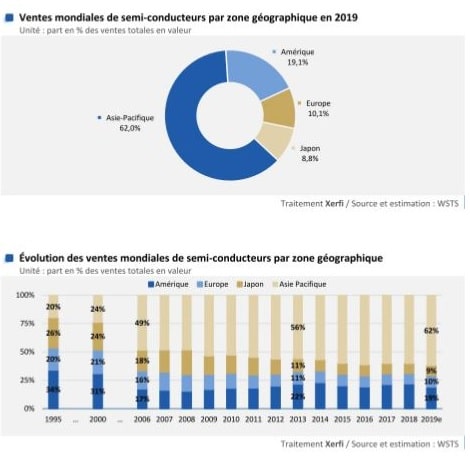

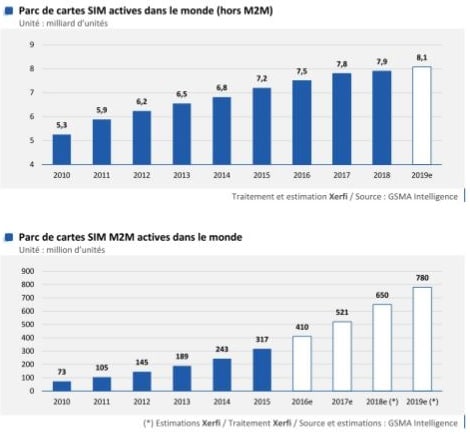

下圖為

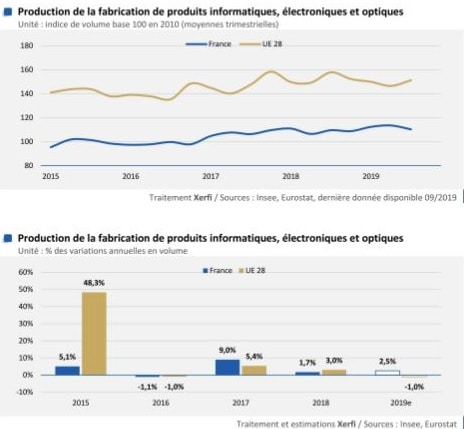

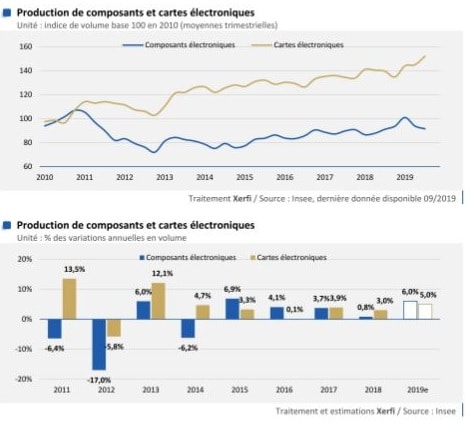

受國內市場需求的推動,2019年電子卡製造商的銷售額增長了4%。法國計算機,電子和光學產品生產的增長導致對卡的需求增加。產品的高端市場(用於具有高附加值的車輛,交流對像物(物聯)等)也推動了這一增長。

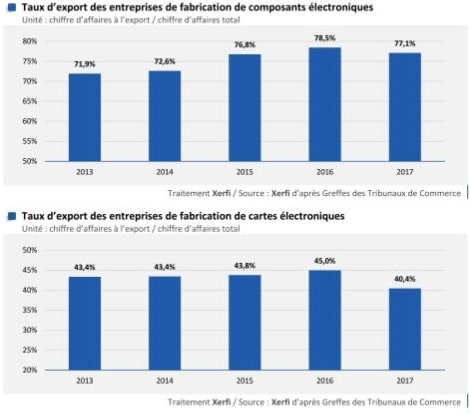

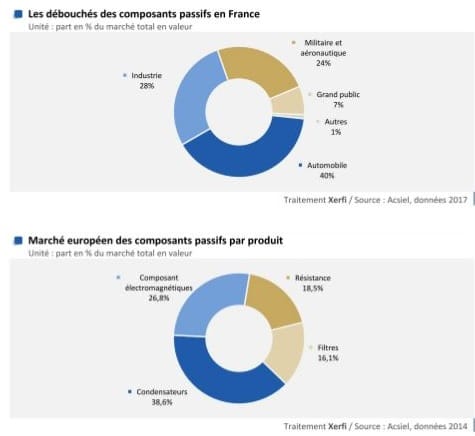

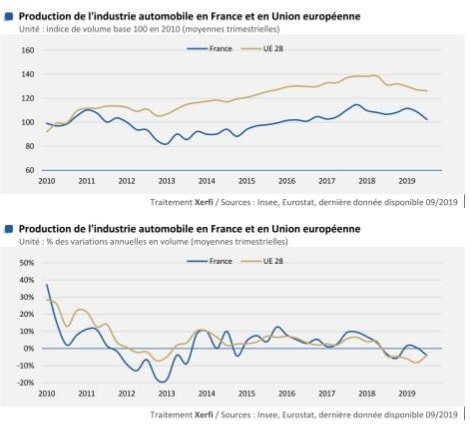

下圖為

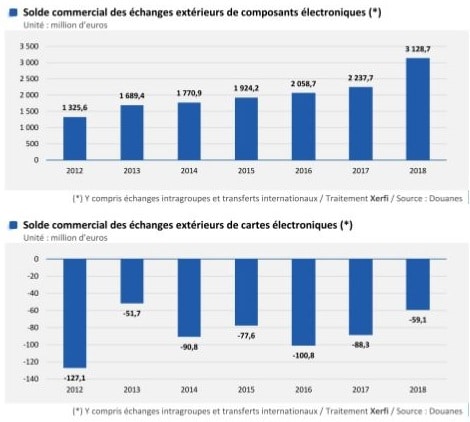

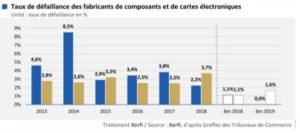

下圖為

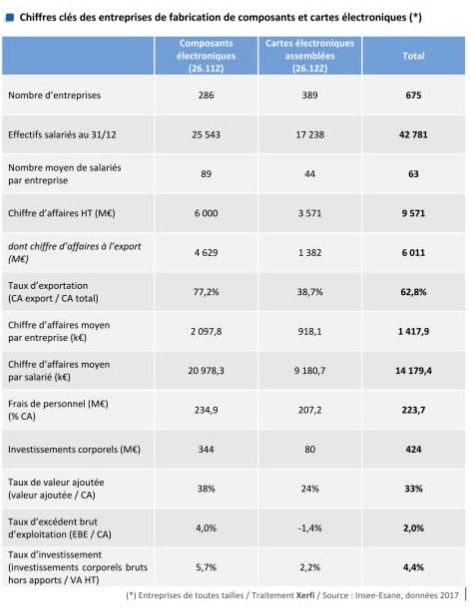

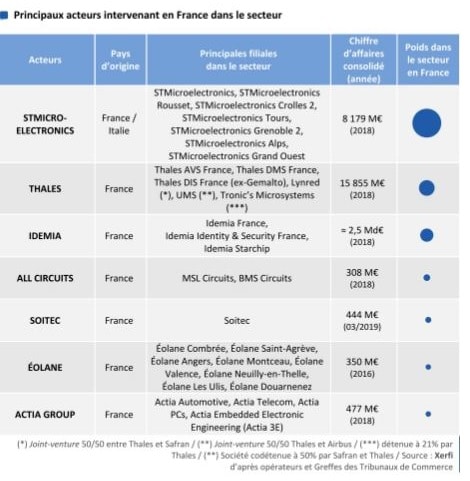

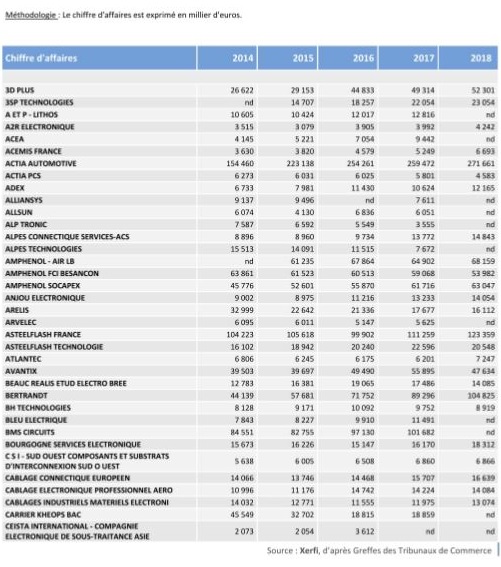

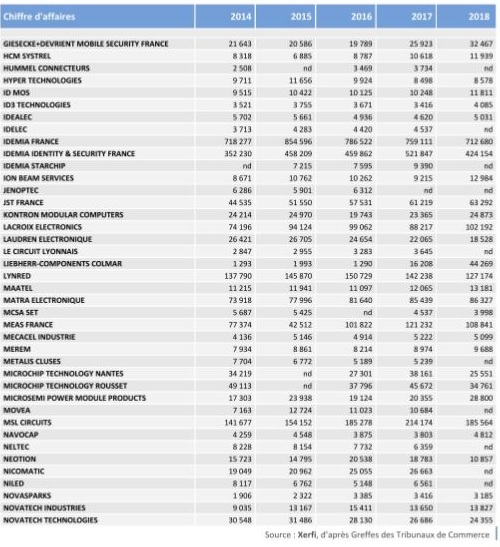

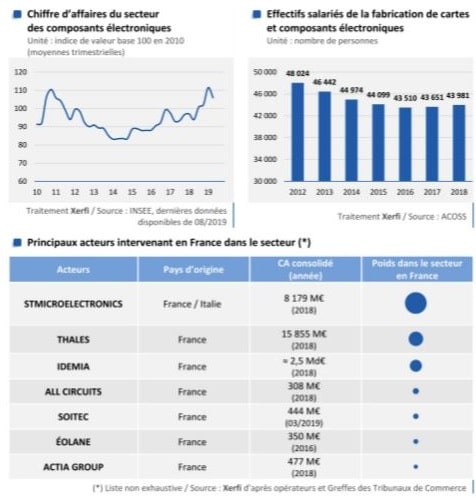

製造組件和電子卡的公司的關鍵數據

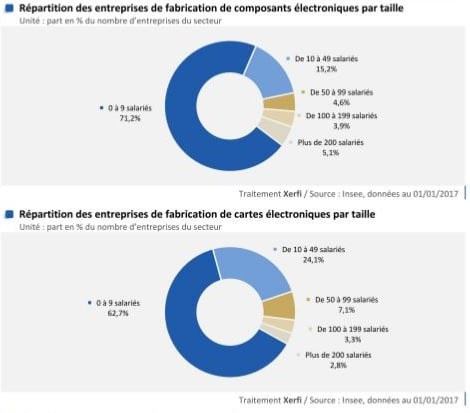

按規模劃分的業務結構