運輸專欄 - 國際貿易

運輸專欄 -

Incoterms

2020國際貿易通則,是否應該升級其團隊新知識?

每隔十年,國際商會在全球磋商的支持下,對管轄國際貿易的著名國際貿易術語解釋通則,規則和習俗進行翻新。您會以出廠價ex-works,FOB,DAP等名稱更好地了解它們。

Incoterms的使用是銷售管理和物流服務的日常術語。這些術語通常由於缺乏知識而被濫用,由國際商會(ICC)每十年發布和更新一次,ICC的全球總部位於巴黎。

這些無約束力的規則是與各大洲專業人士合作的結果,反映了世界貿易的發展。如果他們沒有法律效力,那麼它們就會被全世界的法院所認可,並且在發生訴訟時會花費很多時間,因為每個人都應該知道他使用的術語。

因此,這種十年變化的後果是巨大的,並且可能對企業產生重大的財務和負債影響,並且它們在國際交易中幾乎強制性使用,3要求對它們進行良好控制。

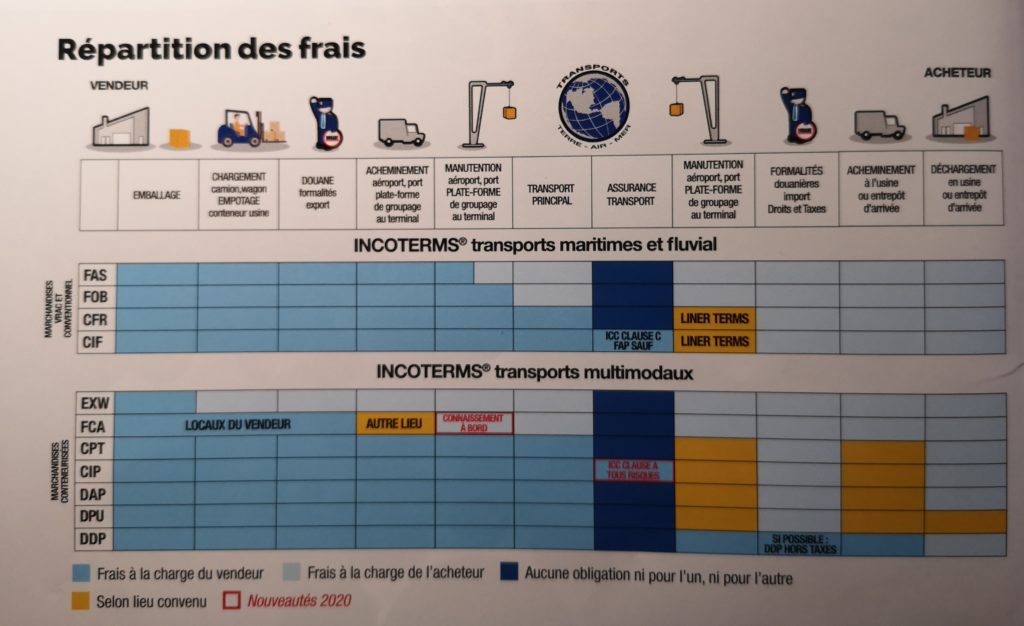

回想一下,規則在貨物運輸中定義了2個簡單的概念:誰為運輸付款,付到何目的地,誰對貨物負責,從而對保險負責,到什麼程度。

國際貿易術語解釋通則絕對不定義合同和貨物付款所定義的貨物所有權,這也必然涉及其貨物所有權轉移的定義。一旦做出了區分,就需要使用正確的Incoterm和正確的運輸方式。有海運國際貿易術語解釋通則和多式國際貿易術語解釋通則。自2010年以來,海事貿易術語通則已用於散裝貨物,或者其專有的運輸方式是船務運輸。

今天大家都在學校學到的著名的“ FOB”在很大程度上被FAP取代了,因為後者考慮了通常通過公路或鐵路到港口的方式,並解決了著名的“船舶運輸”稻草人的問題。 “我們想像中最糟糕的船務運輸。

FCA免費承運(免費承運……。)

現在它是國際貿易的基本術語,它非常靈活,交貨點地址可以是買方的卡車,作為最近或最遠的機場或港口的約定地點。

它的優點是:它可以管理貨物的裝載,出境,並將證明帶到出口的稅收管理處和免除徵增值稅的地方。

對於賣方

在使用FCA Incoterm進行國際運輸期間,賣方應負責:

-進行商品包裝,標籤和標記

-在賣方工廠提供貨物。

-將貨物裝載到及搬運到來載貨的車上

-組織從賣方工廠到約定的裝運地點或裝運港的貨物預選路。

-在賣方國家/地區完成海關手續,並承擔與通關相關的稅費。

在2010年FCA“賣方點地址”中創建的變型在2020年仍然存在,可以說賣方在出發時負責裝卸貨物。買主然後負責運輸到他的工廠。

最後,在工廠裝貨或交付給第一個獨立運輸商時轉移風險,對賣方而言是一種保障。國際商會在其2020年版本中增加了關於使用環保運輸工具的更清晰註釋,規定風險在於這些運輸工具所屬的類別。因此,如果賣方使用自己的運輸方式來進行預路由,則他將不得不承擔風險,直到在約定的地點交貨為止。

ICC在2020年版中新增了一個“選項”,允許賣方在跟單信用證的框架內與買方達成協議,事先提起“在船上”或“收貨單據”創建此選項,是為了滿足某些國家/地區的出口商的需求,這些國家/地區的立法要求提供單證信用證,並且僅承認常規運輸單據(CMR,LTA和海上運輸)。

我們認為,此新版本中最重要的更改是將解釋性註釋納入了國際貿易術語解釋通則的定義。

ICC委員會在此主題上所做的重要工作具有極大地闡明這些術語的優點,並且對於那些術語而言是國貿真正的手冊,因為對於每種國貿Incoterms而言,註釋都以教育方式進行了複述每天可能出現的細節和情況取決於所使用的運輸方式。

第二個主要變化是國際貿易術語表(如CIF和CIP)中保險條款的變化,現在需要為使用它的公司併入更全面的保險。

無論如何,這可能是在其團隊中消除國際貿易規則的正確時機,這些團隊通常對國際貿易規則有較舊的認識,或者是20年前在學校學到的。世界貿易以及規則和習俗的發展歷程使得學習新的規則實際上可以使這種必要的提醒成為可能,這使我們能夠就處理流量和提出的建議提出正確的問題。由銷售人員來使它們適應全球使用,尤其是使文檔的非物質化。

如今,太多的公司無法提供其出售的出口商品從法國領土退出的證明,這可以合法地導致稅務機關提出要求。取消免稅TVA資格。為此,必須能夠使用改編的國際貿易術語解釋通則,並禁止諸如EXW(出廠)之類的其他產品,該產品絕對不適合國際貿易,甚至對出口商而言也是危險的。

CIP支付的運費和保險費(至…包含港口付費保險)

賣方將費用和保險支付到商定的地點。

Incoterm廣泛使用的CIP可以控制到給定點的運輸。注意目的地必須明確準確,切勿只以國家為地點為例。精確度將避免買家帶來驚喜,因為買家將會有一個根本無法想像的價格。

賣方選擇承運人並支付將貨物運至已經約定並在國際貿易術語解釋通則中指明的目的地的運費。賣方購買了運輸保險,注意最後一點,定義已更改,現在是必須購買的全險保險,而不是FAP,除了…

費用轉移在到達的地方進行。

將貨物交付給承運人後,損失或損壞的風險已轉移給買方。在使用連續承運人的情況下:風險轉移到將貨物交付給第一獨立承運人。

貨物將由賣方結清出口海關。

根據ICC的建議,請謹慎指定風險轉移到的“交貨”地點。

DAP還是DPU? “在現場交貨”或“在交貨現場卸貨”

DAP Incoterm多式聯運,它規定賣方支持將貨物運輸到目的地國家/地區的商定交貨點,因此賣方承擔直至此時的成本和風險。貨物可以在目的地通過運輸工具提供給買方,而無需卸貨。

如果購買保險,我們將優先考慮所有風險的保險,以更好地控制與商品相關的風險。

買方組織卸貨,執行進口手續並支付因進口而產生的關稅和稅款。

那麼新的incoterm DPU有什麼區別?

DPU取代DAT,並成為目的地地方約定的國家/地區的國際貿易術語解釋通則。術語的語義相同,但DPU是已卸貨,這與未卸貨的DAP不同。

DPU是11個incoterms中唯一卸載的incoterm。

在這種情況下,請注意賣方所承擔的對卸貨的控制和安全。

譯者 陳瑞瑛 CHEN Juiying

法國巴黎社會院EHESS -DEA比較經濟研究所碩士及博士班第一年畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD –

Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

曾在法國不同公司担任銷售工程師、銷售經理、銷售及行政總監

文材來源 Class export – le magazine francophone du commerce international 10 2019 專欄