轉型越緊迫,成本就越高

文材來源 Alternatives

Economiques Septembre 2022 n° 426

—氣候變化和為應對氣候變化而採取的措施正在推高價格。 為了緩解通脹壓力,我們需要儘快實現經濟脫碳減碳。

價格上漲主要是由於新冠大流行和烏克蘭戰爭,這反過來又擾亂了世界生產。 這也是全球變暖的結果,也是我們嘗試與之作鬥爭。 因此,「我們現在正面臨著與轉型有關的第一次危機,」前瞻性研究和國際資訊中心(Cepii)經濟學家湯瑪斯·格傑賓(Thomas Grjebine)說。

農產品緊張局勢

政府間氣候變化專門委員會Le Groupe d’experts intergouvernemental sur l’évolution du climat(IPCC/Giec)一再敲響警鐘:如果地球變暖,極端天氣事件(乾旱、洪水等)將成倍增加。因此,農產品價格大幅上漲,本質上對氣候條件非常敏感。公共或私營部門對這些災害的反應可能會加劇這種增長。例如,5 月,印度小麥產量因前所未有的熱浪而下降,在此期間超過了 50°C 的門檻。為了繼續養活其人口,同時也為了打擊烏克蘭戰爭背景下小麥商人的投機活動,總理納倫德拉·莫迪Narendra Modi限制了印度的糧食出口。緊隨其後的是世界小麥市場價格上漲。

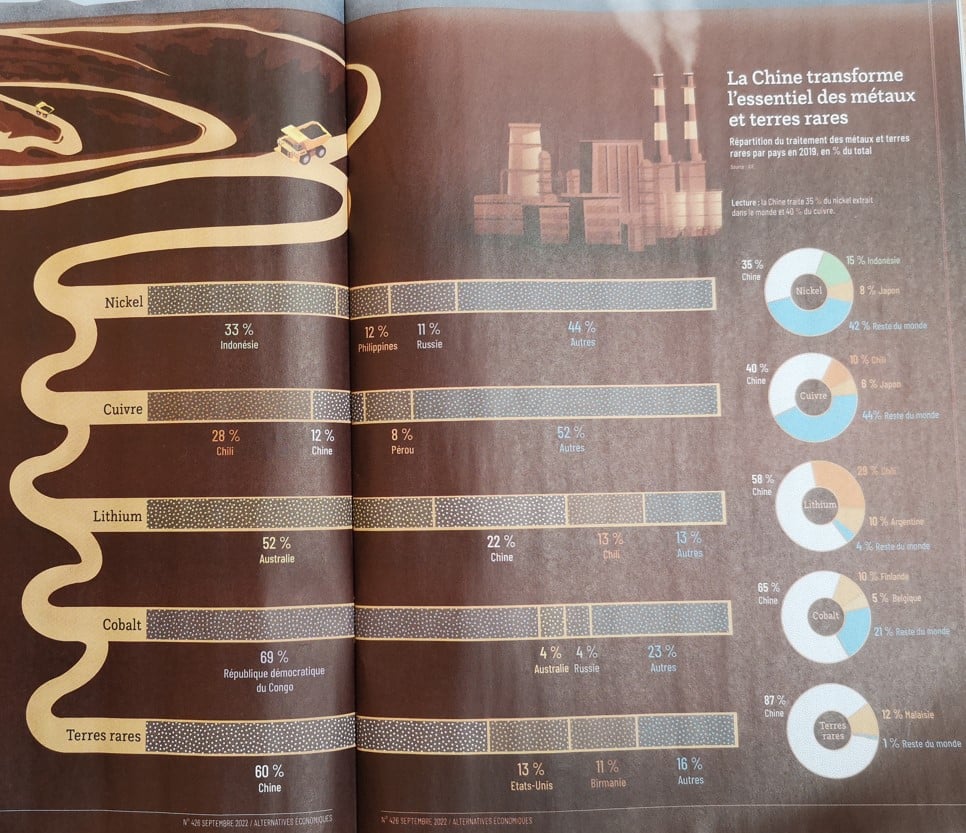

應對全球變暖所需的一些措施也可能造成價格壓力。 除其他事項外,我們必須使我們的一些用途電氣化。 然而,就汽車而言,電池的製造需要稀有金屬,如鋰,鈷或鎳,這些金屬僅在少數國家生產,因此其供應鏈是脆弱的。 “過渡所需的許多礦物的生產比石油或天然氣的生產更集中,”國際能源署l’Agence internationale de l’énergie(IEA)說。 此外,由於開設新的開採地點所需的不可壓縮的延遲,未來幾年產量將難以像需求一樣快速增長。 這種差異可能會對價格造成壓力。 “例如,自2020年1月以來,鋰的價格已經上漲了1000%以上,”歐洲央行Banque centrale européenne(ECB/ BCE)執行委員會成員伊莎貝爾·施納貝爾(Isabel Schnabel)去年4月表示。

最後,為了減少我們對化石燃料的依賴,「明確的碳定價體系,無論是稅收還是碳市場,繼續在世界各地發展,」氣候經濟研究所note l’Institut de l’économie pour le climat(I4CE)在其最新的全球碳賬戶報告中指出。 2022年,世界銀行在全球統計了68個碳定價機制,而十年前只有23個機制。 他們的目標是什麼?通過對化石的使用收取更多費用來提高污染價格,以推動經濟主體改變其行為。

石化燃料成癮的代價

因此,在當前的通貨膨脹下,我們正在為我們對石化燃料的依賴付出代價。 因此,用「綠色通脹」來指代通貨膨脹的氣候成分是誤導性的,“因為目前的增長主要涉及石化燃料湯瑪斯·格雷耶賓Thomas Grjebine說。 綠色技術的發展,特別是可再生能源,甚至可能通過降低企業和家庭的成本來產生通貨緊縮效應”。 我們越早實現經濟脫碳,我們就能越早遏制通貨膨脹。 與此同時,有一個過渡期有待規劃,以盡可能限制不利影響。 亞歷山大·米利庫爾托瓦Alexandre Mirlicourtois

譯者 : 陳瑞瑛 CHEN Juiying

法國巴黎社會院EHESS -DEA比較經濟研究所碩士畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

曾在法國不同公司担任銷售工程師、銷售經理、銷售及行政總監

誰來支付通貨膨脹的代價?

– 價格上漲不會以同樣的方式影響所有家庭,企業和國家。 受害最深的是最貧窮的家庭和進口國。

如果通貨膨脹隨著時間的推移而持續下去,其成本將會增加。 但誰為他們買單呢?是國家為援助計劃提供資金嗎? 家庭,誰必須為他們購買的東西支付更多費用? 員工,其薪酬增長速度低於價格增長速度? 通貨膨脹是經濟參與者之間真正分配衝突的核心。 智庫think tank Rexecode主任鄧尼斯·費蘭德(Denis Ferrand)回憶說,即使在國家之間,第一次與通貨膨脹有關的分銷衝突也在國際上上演,因為能源價格的上漲使出口國感到高興,並反過來給進口國帶來了壓力。

企業盈餘利潤

在美國,6月份通貨膨脹率達到9.1%,經濟政策研究所Economic Policy Institute已經確定了通貨膨脹的驅動因素。 “任何產品的價格都可以分為三個部分:工作力成本,投入成本和企業獲利率,”該智庫研究主任Josh Bivens說。 在這種情況下,自2021年底新冠大流行開始以來,企業利潤的增長推動了價格的上漲(53%),這表明後者的價格上漲超過了成本的上漲。 引發通脹的不是美國公司,而是他們的定價政策放大了新冠大流行引起的價格上漲。

法國的情況是否類似?在法國,由於面對新冠大流行而實施的“不惜一切代價”,在2021年增加之後,所有行業的公司的獲利率在2022年初下降。 然而,“它在兩個部門急劇增加:能源,水和廢棄物以及運輸,”統計學家西爾萬比洛特Sylvain Billot說。 而這些正是價格上漲幅度最大的行業。 因此,觀察宏觀經濟層面缺乏價格-利潤迴圈並不能防止更精細的剩餘利潤的存在。 歐盟委員會Commission européenne還向成員國提議暫時對能源部門的超額利潤徵稅。

關於工資,法國銀行Banque de France指出,“通過工資增長約3%的分行工資談判,而近年來接近1%”。 在幾個分支機構(酒店 – 咖啡館 – 餐館,理髮店,特別是公路運輸),談判增加幅度更大(大於或等於5%),但它們反映了Smic最低法定工資水準的追趕效應,因為他們的一部分最低格低於後者,“該機構說。 Smic指數與通貨膨脹挂鉤,在8月1日最後一次重估後,本身在一年內增長了8%,從1645歐元增加到1678歐元。

然而,OFCE預計,對於最貧困的家庭來說,他們處於第一線,因為他們在能源和食品上消耗了大部分收入。 對於來自Xerfi的亞歷山大·米利庫爾托瓦Alexandre Mirlicourtois來說,“情況可以總結如下:生活水準低,價格高;生活水準高,價格低“。 所有歐洲國家都是如此。 因此,針對通貨膨脹的結構性原因採取行動,包括開發可再生能源或保護我們的供應鏈,必須與針對最脆弱家庭的有針對性支援齊頭並進。亞歷山大·米利庫爾托瓦Alexandre Mirlicourtois

“不是每個人都能負擔得起反資本主義”

鄧尼斯·科倫比Denis Colombi,經濟和社會科學教授、社會學家

批評資本主義很容易。 然而,在沒有捍衛它的情況下,我們中的許多人不顧自己而堅持它。 為什麼?這是經濟和社會科學教授、社會學家鄧尼斯·科倫比(Denis Colombi)在他的新書《為什麼我們是資本家》(儘管我們自己)中提出的問題?由帕約特Payot出版。 從市場到與時間的特定關係,或者到某種利潤願景的逐步合法化,作者破譯了所有這些小網格,而這些網格似乎沒有影響我們的行為。 先驗地,有一些東西是值得勸阻的,但經濟領域和社會的其他組織模式總是可能的。

採訪:資本主義意味著生產資料方式的私有制。 但你在你的書中解釋說,資本主義首先是在特定時刻在社會中擴散某種利潤願景。 那是?

我們生活的資本主義社會是在工業革命期間出現的。在此之前,某些群體已經轉向尋求利潤,例如商人或貿易商。正如考古研究表明的那樣,自古以來就是如此。因此,已經存在“資本主義行為”,而不是“資本主義社會”。事實上,這些行為仍然局限於社會邊緣。

從 18 世紀中葉開始,這些行為不再是邊緣行為,而是成為經濟生產的核心,因為對利潤的看法發生了變化。這種想法隨後傳播開來,即某些人對利潤的追求最終將使所有人受益,並且將是組織社會的最自然、最理想的方式。這種推理最完整的形式是涓滴理論,從經濟學的角度來看,這是值得商榷的。例如,“優步文件” Uber Files 發布後的反應表明,對於許多政客來說,司機的就業不穩定和 VTC 公司違反勞動法的行為是可以接受的,因為他們相信所謂的積極集體效應。

並非所有個人都重視利潤,我們的社會不僅是資本主義社會,對利潤的追求也變得合法、有價值和正當。在前資本主義社會,利潤可以通過搶劫、襲擊或軍事遠征獲得。顯性暴力的消失,使人們忘記了一些人的利益是另一些人的損失。暴力,在這種情況下是經濟的,持續存在。

但它被簡單地拒絕了。

我們在資本主義社會中生活了兩百多年。 它是否隨著時間的推移而發展?

對利潤的追求是不變的。 但除此之外,資本主義在歷史的進程中已經發生了變化。 在《資本主義歷史社會學》一書中,皮埃爾·法蘭索瓦和克雷爾·勒梅爾西耶Pierre François et Claire Lemercier定義了資本主義的幾個時代:首先是金融時代。 反過來,正是在這些部門中,資本主義行為給了自己最多的東西,從那裡,尋求利潤的新方式已經傳播到社會的其他地方。

商人和商人,特別是奴隸販子,首先開始了瘋狂的利潤追求。 證明資本主義是建立在殖民基礎上的。 然後,行業領導者合理化並組織了工作,以生產越來越多的產品。 今天,最後,利潤主要通過金融活動尋求,旨在獎勵股東。 每個時代都沒有取代前一個時代,而是疊加在它上面。

你寫道,“沒有操縱和有組織的力量會在鏈條中產生為大資本服務的機器人。 是什麼機制使我們不顧自己而堅持資本主義?

批評資本主義很容易。 描述它足以發現它荒謬。 儘管如此,我們中的許多人還是按照他的期望行事。

一些人認為這是大規模洗腦行動的結果。 或者是脅迫的結果。 專制脅迫,或由政治權力揮舞的貧困威脅造成的。 所有這一切都是有道理的,但這些解釋都不足以證明我們每個人每天堅持資本主義是合理的。 同樣,對有效市場的意識形態和信念是不夠的。

為了使個人有必要的理由將他們的時間,精力,生命用於運行機器,這也是必要的“資本主義精神”,也就是說,一套與資本主義秩序相關的信念來證明這種秩序的合理性並支援它,使與之相一致的行為方式合法化。 換句話說,個人需要合理的動機。

這些動機是什麼?

社會學家呂克·博爾坦斯基和伊芙·基亞佩洛Luc Boltanski et Eve Chiapello解釋說,“資本主義的新精神”鼓勵每個人成為“自己的企業家”。 它承諾通過工作實現解放和個人化。 兩位作者認為這是公司和經理對資本主義的「藝術式批評」的回應,特別是在1960年代和1970年代,這種批評指責它是非人化和“標準化”的。 因此,公司和管理理論家當時尋求的不是不惜一切代價維護資本主義,而是非常具體地讓人們重新對他們的工作感興趣。

至少在表面上,日式Toyota管理toyotisme主義已經開始重視員工的多才多藝。 基於專案的組織承諾多樣化和成就感。 創業模式,其橫向關係,有趣的工作空間和對世界轉型的希望完善了這一運動。 至少現在是這樣。 漸漸地,藝術家成為資本主義的典範,它的理想。 公司現在希望員工,如藝術家,具有移動性,靈活性,創造性和… 不穩定。

還有哪些機制導致堅持資本主義?

資本主義特別基於與時間的非常特殊的關係。 未來的代表是開放的,充滿希望,機會彼此一樣出乎意料和令人興奮。 沒有明天的歌唱承諾,或者至少是利潤,就不會有資本主義。

現代企業家不僅希望獲得與去年相同的收穫,他希望發展自己的業務,增加收入,征服新市場等。 他所設想的未來既不是過去的再現,也不是提前寫好的沙發計劃的實現。 相反,它是所有可能性的地方。 埃隆·馬斯克Elon Musk或傑夫·貝佐斯Jeff Bezos征服太空的承諾就是如此。 資本主義活動的兩個最核心的運作,投資和信貸,也是暫時的運作。 金融永遠不僅僅是一套關於未來的計算。

結束資本主義是否意味著放棄所有商業領域?

資本主義通常被錯誤地等同於市場。 當然,市場並不總是存在。 但它們在很大程度上先於資本主義存在。 市場本身不一定是資本主義的。 此外,如果我尋求更合乎道德的消費,有些人甚至會說反資本主義,我可能會去我家附近的農貿市場。 因此,問題不在於市場的存在本身,而在於賦予它們的位置。 我們已經從“市場”轉向“全市場” tout-marché 。

我們的生活已經變成了一個巨大的超市,迫使我們根據市場機制思考我們的每一個決定。 以學校為例:它越來越旨在為學生提供在就業市場上可以重視的技能儲備。 非常具體的工具,如LinkedIn,使得隨時評估其在就業市場上的價值成為可能。

然而,有些人試圖生活在這些機制之外。 它註定要失敗嗎?

當你被機構安置在市場上時,很難不以這種方式運作。 學校政策,例如,允許學校脫穎而出,特別是提供特殊選擇,或大規模補貼私立學校,創造了一個真正的教育市場。 自稱是左翼並讓孩子進入私營部門的父母經常被指控為偽君子。 但是,如果國家向所有人提供相同的教育條件,這種行為就不可能存在,否則就會被邊緣化。 如果我們把學校變成一個市場,難怪公民最終會表現得像顧客一樣。

反資本主義並非不可能,但需要付出巨大的努力。 不是每個人都能負擔得起,例如,如果購買本地產品成本更高,我真的別無選擇,只能消費更多污染產品嗎?

“沒有明天的歌唱承諾,或者至少是利潤,就不可能有資本主義”

如果資本主義如此強大,可以做些什麼來改革它?廢除它?我們還剩下多少集體行動的餘地?

如果明天一股反資本主義的政治力量掌權並能夠做出決定,它不會自動導致退出資本主義。 如果社會化、看待世界的方式持續下去,立法和制度變革就不會終結資本主義。 即使廢除私有財產、生產資料或用其他稀缺資源分配製度取代市場,如果經濟行為的決定因素本身沒有改變,也是無效的。

改變系統並非不可能,但這需要時間。 最重要的是,我們很可能只會意識到,一旦過渡完成,我們才離開了資本主義。 由於歷史學家的回歸,這種變化只能在後驗中顯現出來。 改變的重要事情是集體意識到資本主義只是其他組織中的一個可能的組織。 顯然,資本主義必須重新政治化。 這也將使人們有可能想像其後果,因為我們可以通過不同的方式擺脫資本主義,而且並非所有這些方式都是等同的。 奧德·馬丁Aude Martin的採訪