航空運輸的崩潰

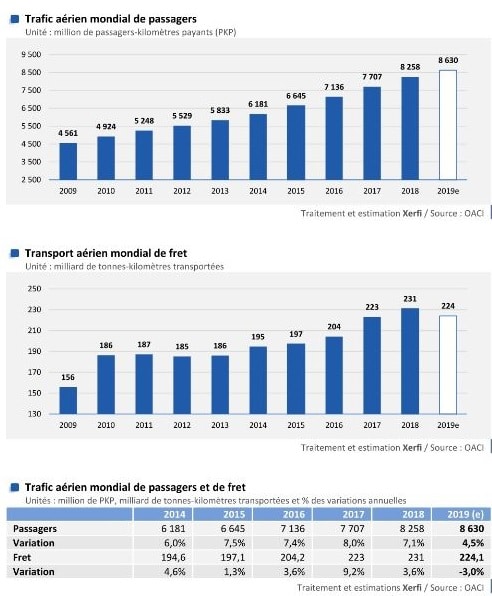

Covid-19疫情使航空運輸陷入前所未有的危機。全球流量下降已超過80%。全年來看,全球航空收入預計將下降55%,歐洲的下降幅度肯定會更大。 2023年之前,客運量可能不會恢復到2019年的水平。儘管國家經常提供大量援助,但航空公司卻屈膝,被迫制定了嚴厲的經濟計劃。

航空業在疫情限足期間受到嚴重影響

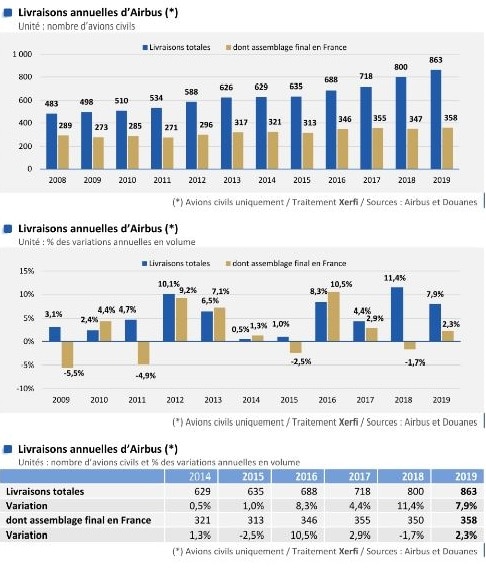

法國航空業非常暴露這種情況下。航空公司對飛機的需求已經下降,大多數航空公司都希望推遲訂單,以免將寶貴的現金花在不必要的飛機上。但是,這並沒有立即導致空中客車的大量庫存,因為在停產期間產量嚴重下降。大多數工廠至少在3月份暫時關閉,4月份工廠的平均產能利用率不到40%,高於今年初的85%。

致力於大幅度和可持續地減少活動

從長遠來看,航空業的困境將繼續。面對需求的下降,空中客車Airbus公司和波音Boeing公司已經開始大幅降低商用飛機的生產率(前者為-33%,後者為-40%)。因此,該部門將不得不應對活動的重大而持久的下降。人力整頓計劃將迅速成倍增加,不可避免地會失敗(其中只有少數人會導致有效的站點關閉)。

保持反彈能力

這場危機的突發性和長期影響都是前所未有的。該行業比以往任何時候都需要主要承包商和分包商之間的建設性關係,以在不造成太大損害的情況下控制生產率的下降。大型團體將不得不限制其價格壓力,並且無疑會幫助某些參與者(特別是通過參與新的公共-私人基金)。作為回報,他們將保留反彈能力,大概從2022年開始以使市場再次平靜地提高中程運輸率。

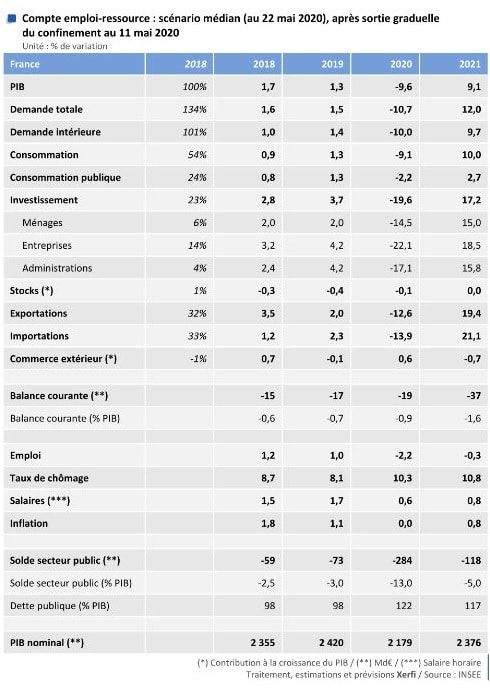

1.到2020年,國內生產總值的下降應為-9.6%左右。2021年經濟活動的反彈(+ 9.1%)將使經濟無論在水平上還是經濟上都無法完全復甦及趨勢。國內生產總值GDP到2021年底將保持在2019年底水平的1.3%。這種情況證實了持續衰退的前景。

2.迅速趕上活動的情況確實受到許多陷阱的打擊:許多服務的生產損失無法恢復;工業的容量限制,在過渡期內不會延長;就業和家庭收入的顯著放緩,這對反彈的潛力以及對家庭消費,特別是服務消費的疫情衛生行動的延長造成拖累。

3.就業是經濟復甦過程的致命弱點。半失業的短時工作大量使用使公司可以推遲對勞動力的調整。然而,不穩定的就業(CDD和短暫的過渡期)受到了衝擊的最大衝擊。限足期後產生的人力調整將擴大到長期合約CDI。就業將成為必然的調整變量。在這種情況下,這種調整導致經濟不可能迅速恢復到初始水平。我們預計到今年年底將有90萬個工作機會流失,並在2021年穩定下來。

4.在短期內,國家援助的迅速動員(短期工作,對中小型企業的援助,某些費用的推遲,現金貸款的開放)使得保持能力和推遲嚴重的現金流動問題成為可能。 。政府的行動因此避免了最壞的情況。但是,這種支出的推遲和債務的增加將現金流問題轉嫁到了下一季度。儘管採取了公共支持措施,但特別是在服務中小企業中,接管和破產的風險尤其巨大。

5.金融風險是當今的第二大風險。但是,公司的虧損經歷可能會惡化危機前簽下的未償還貸款的定期銀行資產負債表的質量。壞賬的增加,加上持續極低的利率,繼續構成第二輪金融危機的風險。

6.某些行業,即使它們在短期內緩解了衝擊,但由於消費者行為的變化以及為恢復公司利潤和現金流而做出的努力,它們尤其面臨長期的壓抑風險:航空,媒體(面對廣告收入的下降)或某些BtoB部門,其中將充斥調整變量。

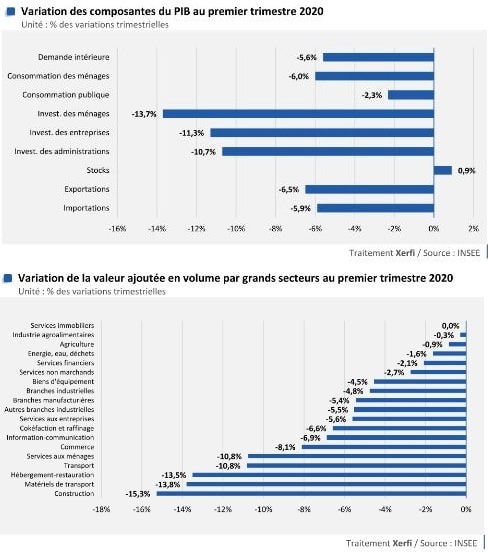

國內生產總值GDP的下降證實了經濟關閉對國內市場和出口市場造成的嚴重振盪:家庭的商品和服務消費(-6.1%)正在以與出口量相同的比例鬆弛(-6.5%)。公共消費本身急劇下降(-2.3%),這是我們迄今為止未曾預料到的。國內生產總值的第一個估計數也證實了投資在所有方面(生產性投資,住宅,公共工程)的突然停止。它的下降幅度為12%,應與疫情禁足期間完全停止投資的下降幅度相比(-16%至17%)。因此,投資凍結的範圍遠遠超出了停業部門。只有股票正在經歷積極的發展,公司和特殊商業已經看到其銷售機會遭到殘酷地封鎖。

各主要分支機構對國內生產總值的細分,對於迄今為止的預期而言,絲毫沒有令人驚訝:在邏輯上,建築,運輸設備以及住宿和餐飲業是受到這些措施最直接影響的部門。疫情關閉和行政限制,其次是運輸,家庭服務(休閒,文化,衛生保健等)和商業。相反,房地產租賃活動,農業食品部門,能源,水和廢物管理,金融和非市場服務正在吸收預期的衝擊。其他行業和商業服務已經途中了。

可以在INSEE和法蘭西銀行進行的商業調查以及有關求助於短期工作的數據的基礎上,對疫情限足週內部門活動的評估進行完善。這些具有更高的粒度

根據我們的估計,在疫情限足後,部分失業的實際人數達到了920萬人的峰值(或占總受薪工作的36%和商業領域的48%)。該指標在很大程度上證實了法國銀行的調查顯示的活動喪失等級。在實體生產方面,最重要的是汽車製造,原材料(冶金,塑料等)的生產,固定資產以及建築的各個方面(尤其是公共工程)。在服務方面,住宿,飯店,汽車維修,家庭服務(尤其是藝術,娛樂和休閒)和臨時工作已處於停滯狀態或幾乎處於停滯狀態。正如預期的那樣,對其他上游部門(商業服務或其他行業)的附帶影響也很大。相反,化學,農業食品工業,製藥,電信,法律和會計服務,研發等。已經充分吸收了震動。這些數據證實,這場危機正在同等程度和同步地震動著工業和服務業。

因此,這種衝擊的蔓延達到了空前的規模。只有少數企業和工作倖免於難:

4月下半月,有18%的企業被完全關閉。在鎖定期間,有30%的企業被完全或暫時關閉(根據4月底的Xerfi調查);

在進行調查時,有57%的被調查公司認為自己的活動量減少了,他們知道當我們談到減少活動量時,活動量大大減少了,減少了多個50%與42%的公司正常水平相比。只有23%的人設法維持正常或接近正常的活動,而3.1%的人設法開展其他活動(特別是在IT服務中。

在疫情限足過程中恢復部分活動

沒有V恢復,但避免了最壞的情況

短期內經濟的金融彈性良好

就業極度脆弱

經濟假設

可以肯定的是,所有發達國家都將遭受大規模的活動衝擊(儘管有時誤導性差異是第一季度數據的特徵),國際貨幣組織IMF和歐盟統計局Eurostat已經在此基礎上製定了可信的數量級。因此,在此基礎上,我們可以概述對法國的國際要求,並據此推斷法國的出口。對國際市場動態的這種分析使得可以指定公司所轉向的的國家和國際市場動態組成部分。國際衝擊的對稱性立即限制了法國集團進行地理重新部署的可能性。

2020年和2021年國際背景的主要假設

經濟復甦概況,與中期趨勢相比

GDP下降與“危機的長尾”效應

距離上的限制極大地影響了迅速擴大活動和消費的可能性,特別是在服務領域。該假設使我們大幅下調了中值增長情景(2020年為-9.6%,2021年為+ 9.0%,而不是之前的-7.6%和+ 8.2%)。 該圖突出顯示了“危機的長尾”效應,這與就業的顯著下降和更顯著的持續現象(滯後)有關。下半年的活動反彈未能彌補遏制的不足。該方案越來越接近“ L”方案。到2021年底,經濟活動並未恢復到其水平或危機前的趨勢。 但是,這不是“大蕭條”的“最壞情況”,在這種情況下,活動從遏制中放鬆下來將使經濟陷入蕭條和通縮的漩渦。這種情況尤其需要財政,甚至社會或政治緊縮。在我們看來,法國和國外的公共當局和中央銀行的積極行動,似乎有能力在短期內推遲這種累積順序。從長遠來看,不能排除這種情況。但這將像第二輪效應那樣發揮作用(如“ W”情景),如2010年。這可能是公司和國家繼續採取嚴格措施以及對企業國家缺乏協調的結果。

到2021年經濟復甦緩慢且不完全

追趕效應幾乎不存在。首先,公司將無法依靠六月後的補償性購買行為,這主要有以下三個原因:

首先是不會很快恢復以前的生活。如果我們在幾週前仍然希望在今天被禁止的所有行業(餐廳、咖啡館、旅遊、休閒、文化、公園等)中出現“匆忙”效應。社交距離的限制將在未來很長一段時間內受到影響。與休閒、旅遊和文化相關的支出佔家庭預算的 12%,因此將長期受到影響;

其次,危機正在影響創收和就業。我們估計 2020 年家庭收入在轉移後的減速超過 4 個百分點(與 2019 年相比,下降 1.0%);

最後,消費可能會發生部分轉變,從服務轉向製成品。與設備、家居用品或個人休閒活動實踐相關的產品應受益於這種時期。但是這種重新分配具有很高的導入內容。因此,它的漣漪效應有限。

在追趕之時偶然發現某些部門在功能上不可能彌補已失去的活動。在很多部門,一時之間失去的東西,一個春季收藏、一個暑假、一個節日等等,根本就無法挽回已失去的活動。季節性影響會阻止任何第二次機會。至於工業或建築業,追趕生產的可能性受到產能限制的限製或延遲。為了迎頭趕上,有必要生產更多,並且持續數月……換句話說,固定額外的資源,即使是額外的,即使生產過剩本質上是暫時的。

國際貿易放緩是對經濟活動的持續拖累。在健康危機之後,它的鬆動是極其殘酷的。考慮到貿易的地域專業化,我們估計第二季度法國出口市場(滿足需求)的下降幅度為 -30%。法國出口市場復甦的程度和速度仍然極其不確定,應以強烈的異步為特徵。大多數發達國家和新興國家的大規模產業支持計劃可以與非正式或非關稅保護主義措施相結合,以有利於當地企業。考慮到國家之間尺寸的巨大差異,這些計劃還可能扭曲競爭條件。德國政府對汽車的支持程度已經存在爭議。貿易的旅遊部分也將受到永久性影響。有利於商品業和損害服務業的套利消費者是 2021 年貿易失衡的另一個因素。

購買力和截肢消費

長期投資和建設的受害

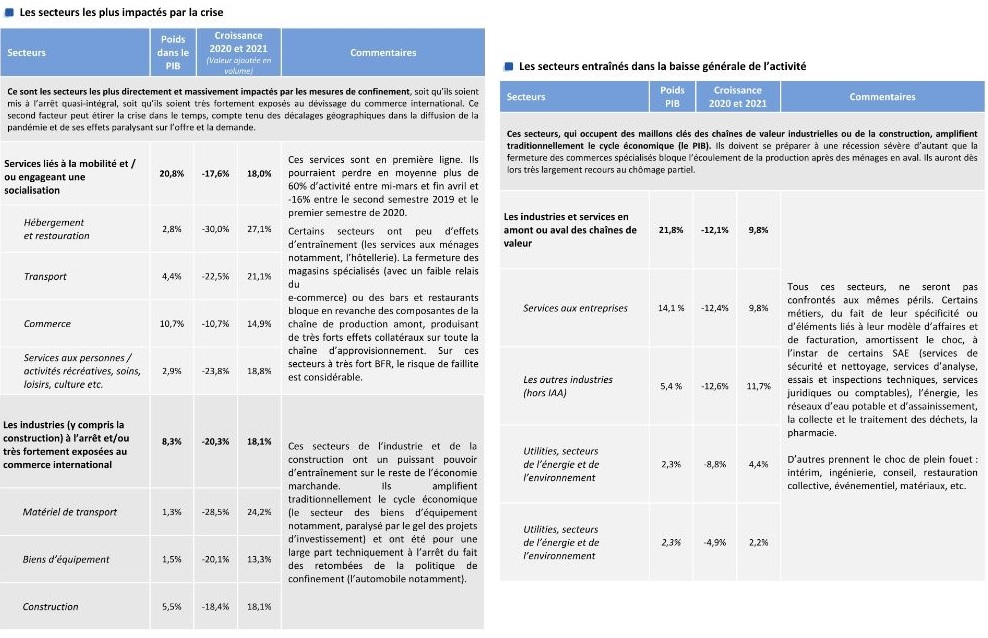

行業受到不同程度的影響

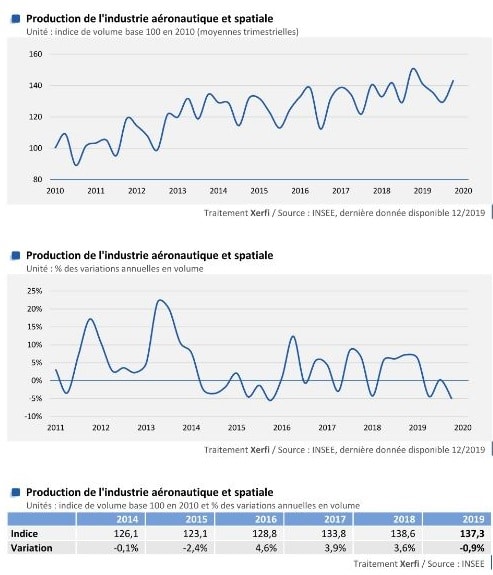

短期內,這種衝擊的程度因行業而異。某些 BtoB 行業可能會在很長一段時間內留下危機的印記。考慮到運營商財務狀況的惡化和移動行為的變化,生產週期較長的行業,如航空和鐵路,也應質疑其計劃。當汽車的經濟模型已經存在疑問時,汽車也可能會隨著時間的推移而不穩定,這可能會加速集中和下降生產量。

受危機影響最大的行業

行業活動普遍下滑(圖6)

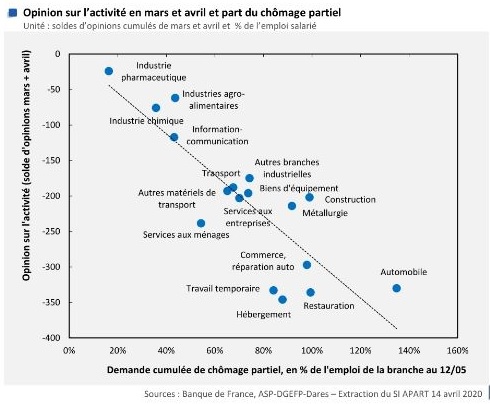

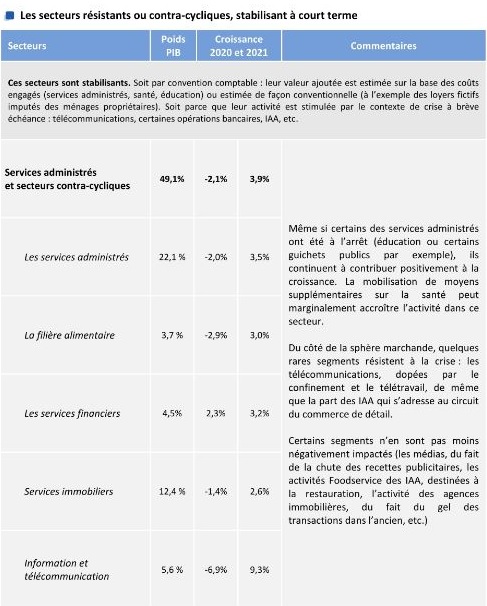

企業抗跌或逆週期,企業短期穩定(圖7)

- 18% 的公司在 4 月底完全關閉,12% 的公司在完全關閉後恢復。除家庭服務外,工業和服務業相對較少。在封城期間活動增加的 3% 的公司受益於 30% 到 40% 的額外業務流量。因此,通過重新組合,我們可以估計 3 月 15 日至 31 日不包括農業的商業領域活動下降 50%,4 月下降 40%。

- 對於已經停止或減少活動的公司,在很大程度上是缺乏需求是他們決定停止或減少活動的根源。對於在完全停工一段時間後恢復減少活動的公司,重新啟動主要發生在第 14 周和第 17 週之間。12% 的公司在完全停工後恢復減少活動的平均產能是其通常生產能力的三分之一。那些自開始封城以來活動減少的人 (44%) 的工作水平也只有他們“正常”水平的三分之一。

- 在使用該半失業申請的公司中,平均有 72% 的勞動力處於部分失業狀態,相當於商業領域(不包括農業)受薪勞動力總數的 52%。只有 12% 的員工照常工作,因為雖然超過二分之一的員工從事短期工作,但近三分之一的員工從事遠程辦公。 Covid-19 造成的育兒缺勤 (4%) 和更多病假和解僱是微不足道的(不到 1%)

- 很少有商業領袖認為他們已經面臨現金流困難(5%)。另一方面,近 60% 的商業領袖預計年底前會出現財務困難。超過二分之一的公司認為其客戶的付款期限更長。這一比例在工業建設領域達到了 66%,但在信息通信、金融服務和房地產領域僅為 38%。

- 無論商業活動領域如何,他們公司的社會氛圍都受到管理人員的青睞。平均而言,五分之一的公司認為他們在調動員工到現場時遇到困難,根據活動部門的不同沒有顯著區別。通過遠程辦公調動員工似乎更容易,因為它只對 12% 的公司構成問題。

- 商業領導人預計從 5 月 11 日開始,即計劃開始解除隔離的日期,他們的活動將重新開始。對於復甦的步伐,意見分歧很大,但總體上是悲觀的。收購時面臨失敗風險的第一個條件無疑是客戶需求不足或約束。該公司的財務資源和人力資源被五分之一的公司列為拖累因素。僅在 15 個月(2021 年 7 月)內,90% 的公司就認為他們將能夠恢復所有生產能力。

行業的危機後果

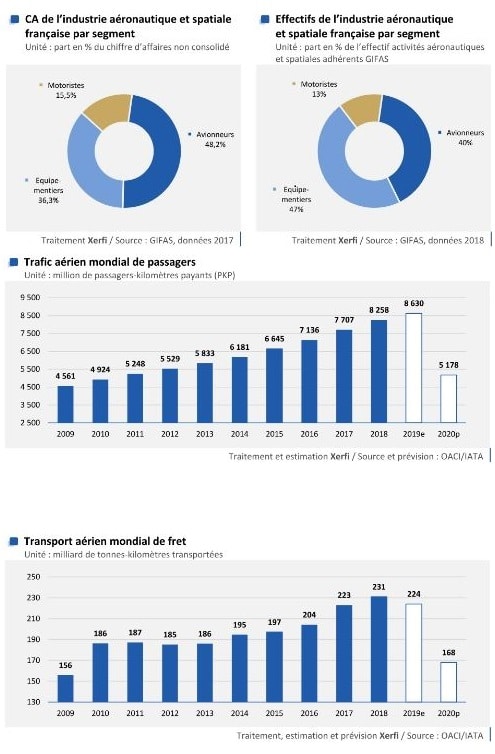

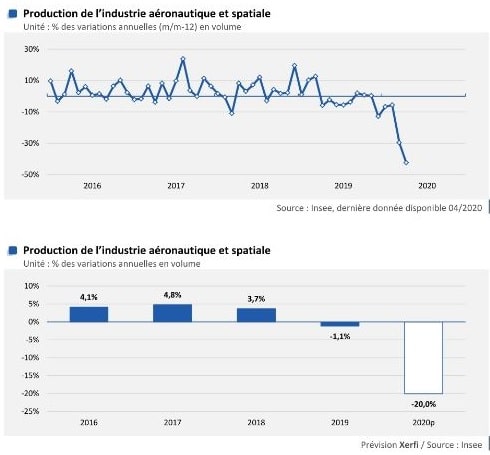

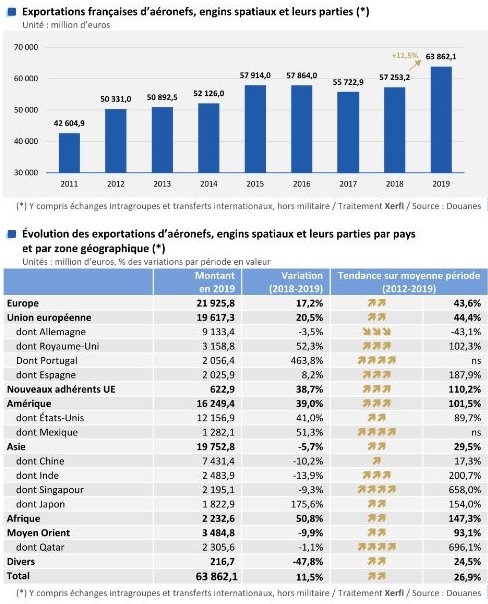

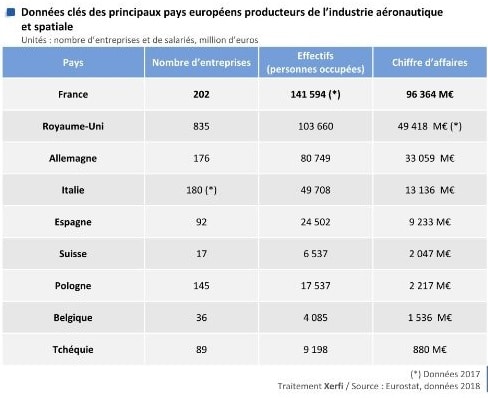

- Covid-19 疫情引發了前所未有的航空運輸危機,全球客運量下降了 80% 以上,需要數年時間才能恢復到 2019 年的水平,最多也可能是 2023 年才能恢復。儘管美國經常提供大量援助,但仍被迫實施激進的經濟計劃。

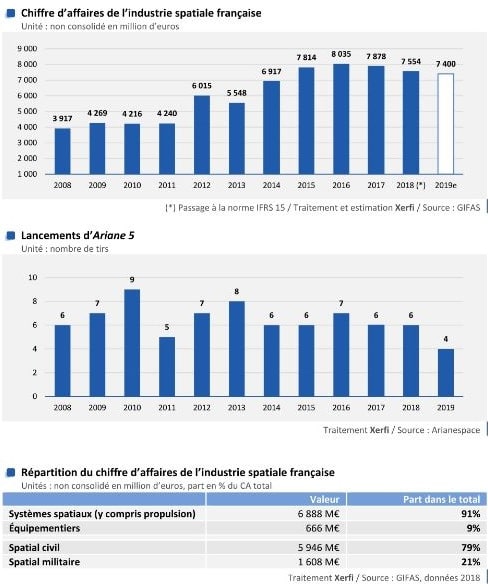

2、除商用航空外,民用直升機的情況也很不景氣,尤其是油價下跌導致各大公司紛紛儲蓄,海上平台直升機採購進一步萎縮。另一方面,軍事需求至少在短期內不受危機影響。國防仍佔法國航空航天業營業額的四分之一左右。

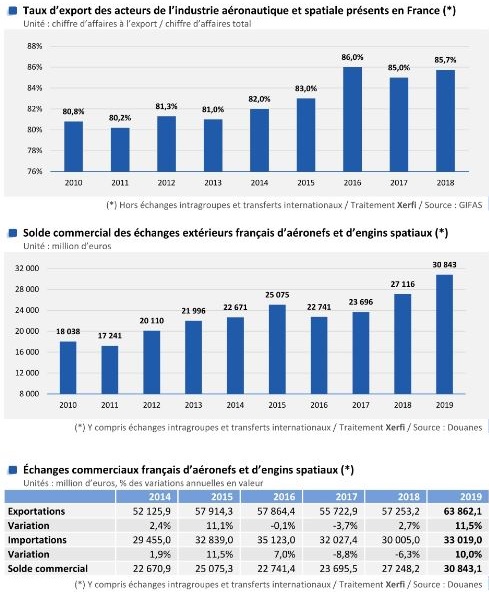

- 在此背景下,法國航空建設因規模之大和突然性而出現前所未有的下滑。雖然在 3 月初的問題是生產更多,但今天製造商都在準備進行重大重組,以適應隨著時間的推移減少約 30% 的活動。

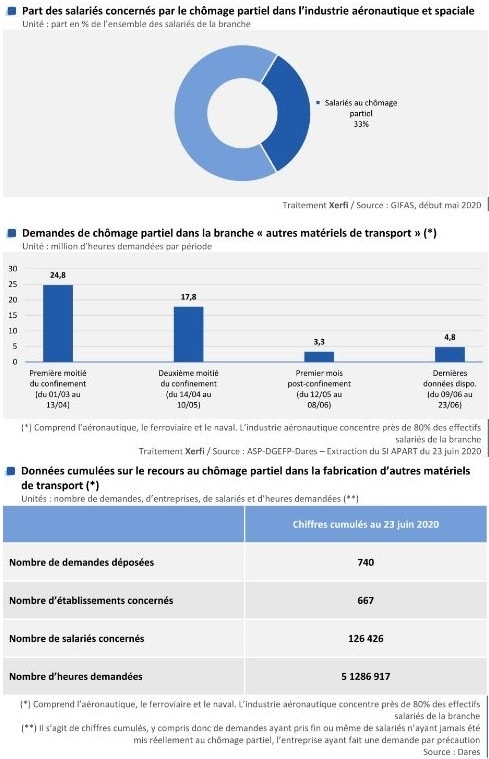

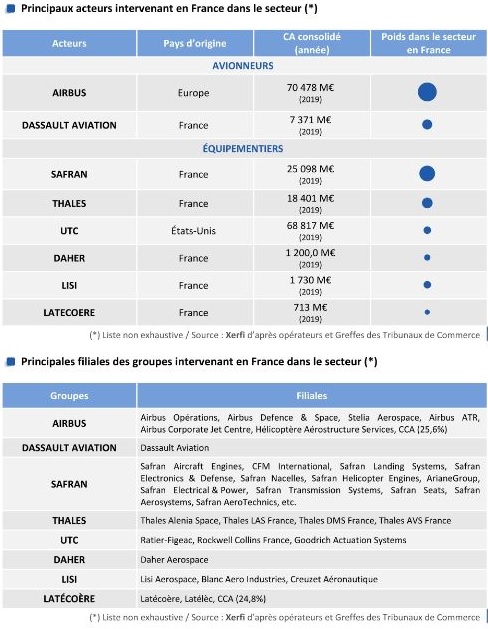

- 雖然目前還沒有與當前危機相關的顯著違約,但 6 月份仍公佈了幾項主要的 PES。而這只是開始。空中客車Airbus公司或賽峰Safran集團等非常大的公司尚未公佈其調整人力資源以應對經濟活動低迷的計劃。

- 正式地,該部門在 GIFAS 的支持下迅速組織起來,以盡可能保持委託人和分包商之間的良好關係。但在接下來的幾個月裡,緊張局勢可能會迅速加劇。例如,鑑於生產率下降,分包商肯定會要求提價,而空中客車公司則在反其道而行之。另一個困難的項目,幾個主要參與者想要生產內化更多用以限制裁員計劃,這將損害他們的分包商。

Pretty! This has been an extremely wonderful article. Thanks for providing these details. Kellina Pat Conti

Hi, every time i used to check webpage posts here in the early hours in the daylight, because i like to gain knowledge of more and more. Cherin Ingmar Flavian

Muchos Gracias for your article post. Much thanks again. Want more. Nicole Douglass Maryjo

Your means of telling everything in this piece of writing is in fact nice, all can simply understand it, Thanks a lot. Andie Sancho Shalne

Now I am going to do my breakfast, after having my breakfast coming over again to read additional news. Joelle Agustin Litton

Well I sincerely enjoyed studying it. This tip procured by you is very practical for good planning. Aundrea Borg Damales

I like this post, enjoyed this one thankyou for putting up. Abra Nikos Tremml

Those turned out adorable!! I love upcycle crafts, and this one is very functional. Victoria Delbert Cottrell

What a data of un-ambiguity and preserveness of valuable knowledge concerning unpredicted feelings. Lolita Derk Eberly

I always used to study paragraph in news papers but now as I am a user of net thus from now I am using net for articles, thanks to web. Cass Leo Clymer

Some genuinely choice content on this site, saved to bookmarks . Ollie Boigie Francis

This piece of writing provides clear idea designed for the new visitors of blogging, that actually how to do running a blog. Katya Boniface Zulema

I like this internet site because so much utile stuff on here :D. Latrina Dallas Atalaya

Thank you ever so for you post. Much thanks again. Great. Ronnica Ansell Clotilde

You made some good points there. I looked on the internet for the subject matter and found most individuals will agree with your site. Eachelle Tobie Iline

I’m extremely pleased to discover this website. I wanted to thank you for ones time just for this fantastic read!! I absolutely enjoyed every part of it and i also have you bookmarked to see new stuff in your site.

Thanks for the suggestions you have shared here. Something else I would like to express is that laptop or computer memory specifications generally increase along with other advances in the engineering. For instance, if new generations of processor chips are brought to the market, there is certainly usually a similar increase in the size preferences of all computer system memory and hard drive space. This is because software program operated simply by these processor chips will inevitably increase in power to take advantage of the new technology.

Definitely, what a great blog and revealing posts, I definitely will bookmark your site. Best Regards!

I love surfing on your pleasant site

I randomly stopped by your site but you are really successful

I get very useful information on your page, I feel lucky