家庭購買力和消費

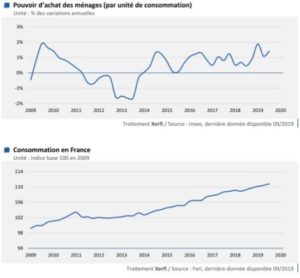

購買力和家庭消費在2019年增長了1.5%。這一增長的主要原因是自2018年秋季以來實施的支持購買力的支持措施:逐步取消住房稅,社會保障繳款減少,免徵年終獎金稅,鼓勵就業的活動獎金。因此,家庭總消費處於正確的軌道上(1.3%),尤其是到年底時,在一定程度上使該行業的製造商受益。

下圖為

陶瓷餐具和物品銷售的支持因素

近年來,整個餐具行業,特別是餐具行業,得益於個人對<tabling>的吸引力,也就是說,在家中歡迎親人的藝術。為他們做飯。現在,尤其是餐具被認為是一種裝飾物,是一種表達個人品位的方式手段。

下圖為

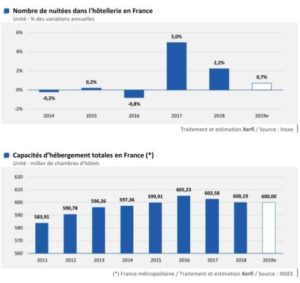

傳統餐廳的活動在2019年保持活躍(增長5%)。購買力的提高一直是法國餐館的動力。傳統餐飲業的專業人員也已經能夠指望方向明確的遊客流量。餐飲活動的增加在一定程度上刺激了對家用或裝飾用陶瓷製品的需求,使法國製造商受益。

下圖為

酒店的住宿天數和住宿容納能力

2019年酒店出席人數略有增加(+ 0.7%)。增長是通過黃色背心危機和交通運輸罷工造成的,這對世界領先的旅遊目的地產生了負面影響。就其本身而言,全城的整體住宿容納能力已穩定。酒店業對家用或裝飾用陶瓷製品的需求在2019年仍然低迷。

下圖為

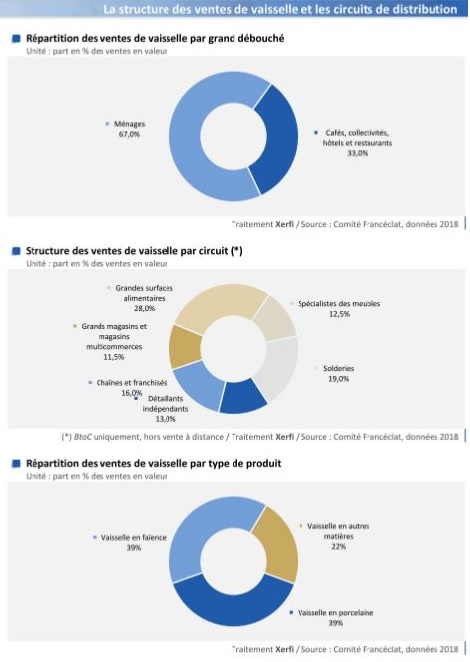

餐具(瓷器,陶器,粗陶器,陶器等)的銷售在2019年再次下降。尤其是大型食品商店以及連鎖店和特許經營店的銷售額下降。實際上,後者收取的價格要高於家具店和過期不流行打折店。

下圖為

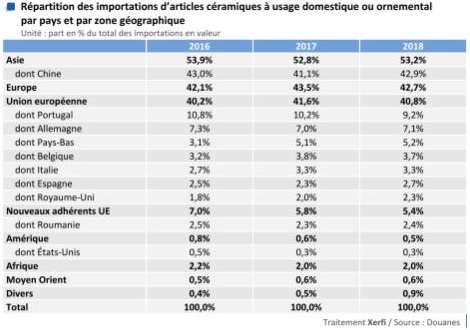

法國用於家用或裝飾用陶瓷的進口在2019年下降了(-1%)。法國需求低迷可以解釋這種趨勢。法國的最大供應商中國的流量在今年的前11個月下降了7.6%。

下圖為

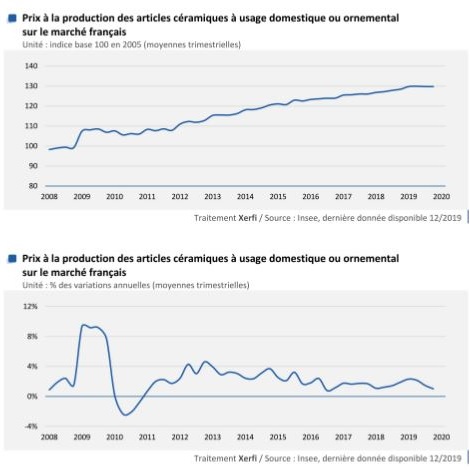

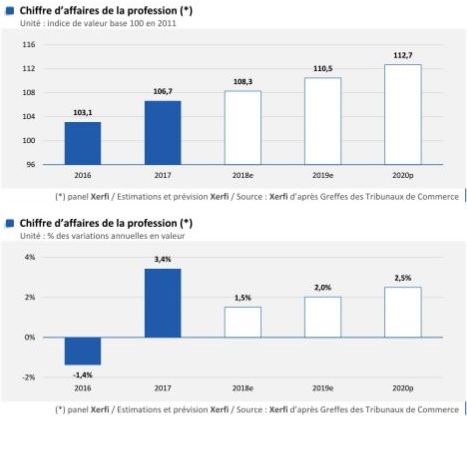

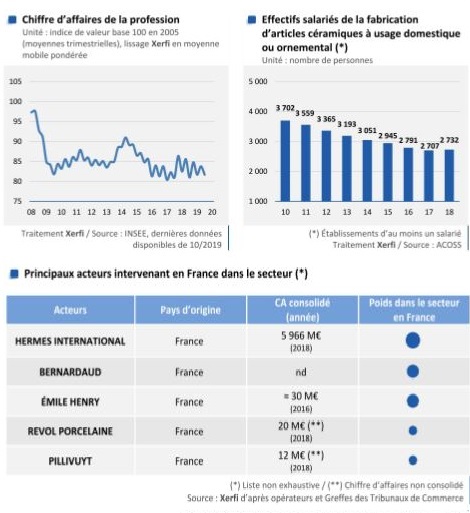

2019年家用或裝飾用陶瓷製品製造商的營業額保持穩定。營業活動得益於國外需求的良好趨勢和價格的小幅上漲。但是,產量的急劇下降限制了製造部門活動價值的演變。

下圖為