近二年來,因新冠病毒肺炎疫情的影響導致需求減少、加上全球半導體短缺,原物料成本上升、氣候變遷加速燃油車轉型為電動車需求等因素, 使得法國汽車行業經歷重大動盪。對於所有類型的車輛,技術及研發愈重要,從上到下整個生產供應鏈都需適應經濟情勢改變。

儘管 2021 年汽車產業復甦腳步緩慢,但法國新車汽車註冊數量仍達200 萬輛,較前一年成長 1.91%。設備製造商開始面對需求大幅的增加, 然而全球供應鏈受到疫情的影響而延遲甚至中斷,阻礙出貨的進度,以致交貨等待期高達數月。

內憂外患夾擊

汽車設備製造商無法倖免

根據法國車輛設備工業聯合會

(FIEV)表示,新冠疫情造成百業蕭條,嚴重影響汽車產業的發展,設備製造商也無法倖免。法國汽車製造業 2020 年的總營業額為 130.2 億歐元,較 2019 年減少 28.5%,2020 年法國整體汽車產能減少 42%,其中雷諾集團產能減少 25 %、 Stellantis

(前身為PSA 集團,於 2021 年 1 月與飛雅特克萊斯勒合併後更名)減少51%。法國汽車製造商以縮減產量來因應衰退情況,當然減產的部分原因源於全球半導體短缺以及疫情因素阻礙各項原物料進出口。設備製造商除

了面臨原材料成本上漲和能源挑戰外,還需抵擋來自亞洲的競爭。

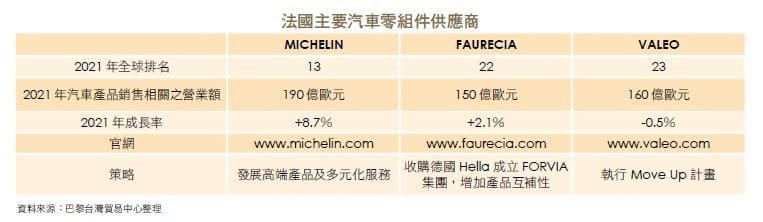

輪胎製造商米其林公司

2021 年全球第十三大設備製造商, 以製造輪胎聞名的法國米其林公司, 於 2022 年初宣布將在法國裁減 2,300 個工作,並計劃升級輪胎,增加多元化的服務,包括氫能、3D 列印和塑料回收等方面,目標是到 2030 年多元化服務可占其營業額的 30%。儘管米其林在 2021 年總銷售額上升11.8%,營業額達 238 億歐元,但俄烏戰爭已迫使該集團暫時停止在烏克蘭部分工廠的活動。

汽車零組件供應商 Faurecia

全球第二十二大汽車零配件供應商Faurecia 也察覺到整體供應鏈遭受原物料及貨櫃短缺的影響而採取多元化應變措施,將至美國發展氫能商機,除收購德國設備製造商 Hella,藉以建立Forvia 集團,成為全球第七大車用科技供應商,Faurecia 主攻座椅和內裝,Hella 則是照明和電子產品, 產品具有互補性,合併之Forvia 集團營業目標為 2025 年達 330 億歐元, 其中電子和軟體占 70 億歐元。

汽車零組件供應商 Valeo

Valeo 於 2021 年的業績深受半導體短缺危機的影響,為避免再度面臨困境及恢復成長,V 商投入大量人力和財力於名為「Move Up」的 3 年計畫, 用於研發高端輔助駕駛系統(ADAS) 和電子啟動設備。關鍵步驟為 2022 年中整合 Valeo 與西門子電動汽車之合資企業於 Valeo 旗下,同時與法國製造商雷諾展開合作項目,以開發不含稀土的電動馬達。與米其林公司策略目標不同,該集團不朝多元化發展,而是專注於主業研發。

通貨膨脹及政策因素 導致汽車零配件價格上漲

當前經濟狀況對汽車零配件零售市場似乎不如新車市場般受重創,由於購置新車的交貨時間過長,消費者傾向於保留並維修現有車輛以使用更久的時間,致使汽車租賃平臺與汽車出租公司減少購置新車計畫,而設備製造商如米其林反倒從中減少損失,銷售更多原本庫存。然而,零售市場並非沒有遭遇困難,通貨膨脹上升及激烈競爭,促使零售商必須採取多種措施來留住客戶,並且需要適應數位化趨勢。

與許多歐洲國家不同,法國的汽車零配件價格正在上漲,2020 年上漲5%。上漲主因是跟現行法規有關,包含車身、玻璃和照明等零配件,由製造商設計並擁有其智慧財產權,這些零配件占零售市場的 20%,由設備製造商所壟斷,可按照其方式定價。修車業者及設備零售商被迫以高價購買並將成本轉嫁給消費者。為了解決汽車製造商壟斷零件市場的問題,2023 年 1 月預計生效的自備零件市場自由化法,將授權所有經銷商可直接向工廠取得商品,無需透過製造商網絡。根據法國車輛經銷商協會

(FEDA)表示,這項法令預計可節省 17.5%的汽車維修費用。

自 2017 年 1 月起法國政府通過另一項與能源轉型相關的法律,鼓勵車輛維修保養使用二手零配件,以促進循環經濟(PIEC),儘管仍在起步階段,但二手零配件市場占比從 2017 年的 2.7%增加到 2021 年的 3.6%。成長的原因,一方面因供應鏈癱瘓,維修人員難以獲得新零件;另一方面,由於零件重複使用的價格極具吸引力,雖然二手零配件價格在 2019 年至 2021 年間增加 4.6%,仍比新零件便宜 30%至 70%,其中,後擋泥板、前門、後門、前擋泥板、引擎蓋為前五大可重複使用的零配件。

計劃 2030 邁向電動車 歐盟「Fit for 55 計畫」匯集 12 項提案, 目的是到 2030 年時將二氧化碳排放量減少 55 %; 因此, 法國政府在 2021 年 10 月宣布啟動「法國 2030」投資計畫。從 2021 年 12 月 17 日起,為汽車行業分包商提供3 億歐元的基金,以協助將燃油車轉型為電動車。由於燃油車轉向生產電動車會導致汽車製造所需零組件重組,儘管某些零件是通用,但占支持燃油車架構 30%成本將由「e-Power –train」的全新結構所取代,占成本的近 45%,電動汽車的零配件總成本比燃油車汽車高出 59%。

除了製造製造商和設備供應商外,近來的危機影響整個法國汽車生態系統,包括橡膠、電子、鑄造甚至塑料行業等各產業二、三線分包商,包含汽車經銷商和分銷商等售後服務的零售市場,整個法國汽車產業正面臨重組。到 2030 年,部分相關產業發展將持續衰退,包含棒材車削/加工(-40%)、金屬加工和鑄鐵鑄造(-35%)、鍛造和橡膠(-20%), 預計總共裁員 5 萬 2,000 人。雖然,轉型電動車後,可增加 1 萬 1,000 個工作機會,相較之下仍將嚴重衝擊就業市場。

法國汽車零配件製造商自我定位

Faurecia 董 事 Patrick Koller 表 示, 5 到 10 年內電子零組件和軟體等設備將占電動汽車價值的 35%。Faure- cia 已與 BMW 合作研發汽車製造之整合應用 App。Valeo 正對雷射雷達(LiDAR)進行研發,透過該系統可以檢測車輛周圍是否存在物體、其他道路使用者或行人。新一代系統將於2024 年發布,適用於每小時 130 公里以上的速度,部分製造商可將其系統匯入到未來的車型中。米其林表示,使用物聯網透過輪胎足跡所收集的數據可用於能源轉型,為車隊提供個人化支援和智慧管理。

在電動車大家庭中,氫能動力汽車已經成為新的趨勢,因此,Faurecia 及米其林合組之 Symbio 集團將專注發展氫能系統(即 StackPacks),到2030 年,其年產量應達到 20 萬臺。此外,Faurecia 亦宣布與 Air Liquide 建立另一項合作夥伴關係,針對重型貨車的氫燃料領域,預計到 2030 年氫能市場可達 35 億歐元。

法國相關汽車零配件展

展覽名稱:EQUIP AUTO 2022

展期:2022 年 10 月 18 至 22 日

地點:PARIS EXPO PORTE DE VERSAILLES

網站:https://paris.equipauto.com