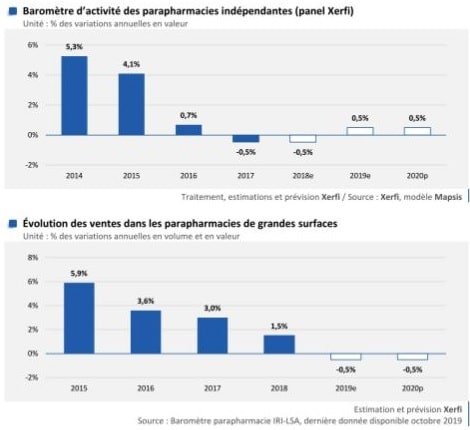

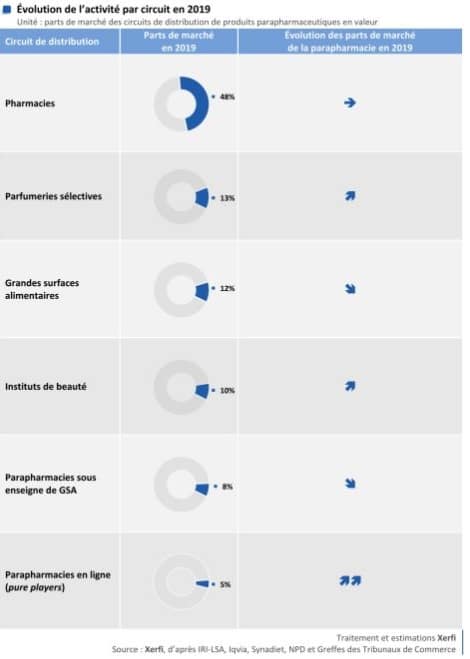

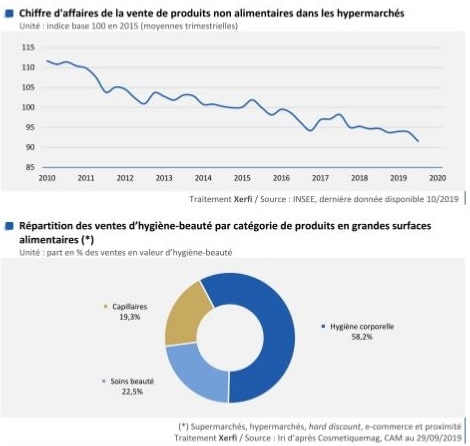

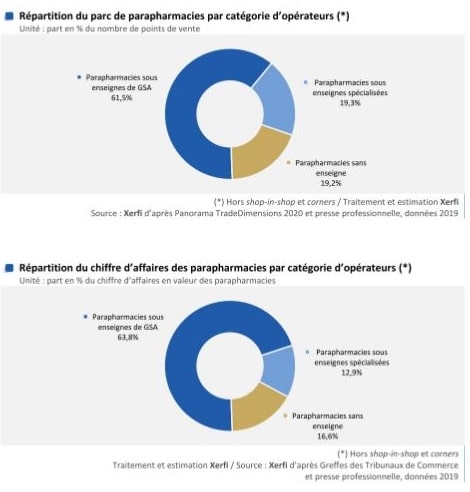

在經歷了艱難的2019年之後,大型食品商店(GSA)和GSA角落的藥房營業額將在2020年再次下降(-0.5%)。這些市場的活動將因缺乏大型超市的吸引力而受到影響。後者實際上經歷了一種減少消費的現象,即減少消費但改善消費。因此,人潮的下降直接影響到大型超市(以及角落的藥店)內的銷售,而且也影響了大型超市周圍的大型購物中心,那裡的藥妝店通常都貼有GSA標語。 E. Leclerc的某些銷售點也指出了另一個損壞點,即藥房醫生在商店中的存在,這是GSA藥妝店溝通中的重要因素。實際上,在2019年12月,該組織被克雷泰伊Créteil商事法庭勒令支付30,000歐元,以就其藥房中存在專業人士的虛假信息進行交流,但該集團無法證明其有效存在藥劑師。儘管如此,GSA仍繼續在市場上發動攻勢。例如,E.Leclerc於2019年底在其位於阿夫朗什(Avranches)的大賣場開設了一家新藥店(50)。

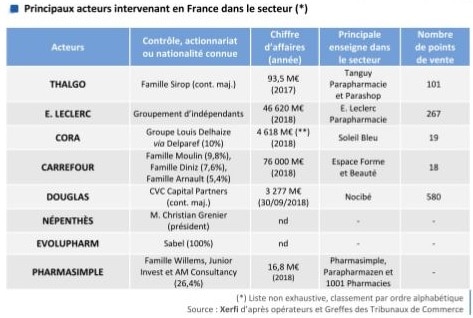

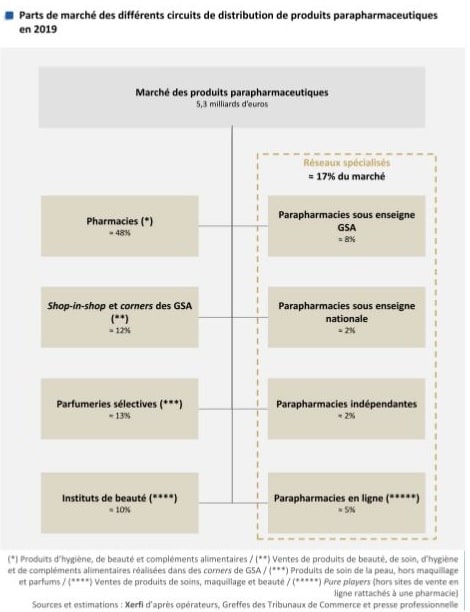

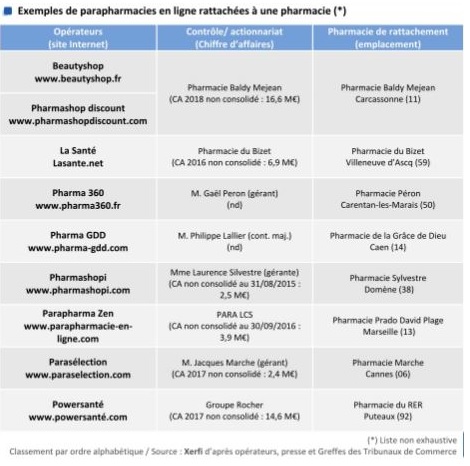

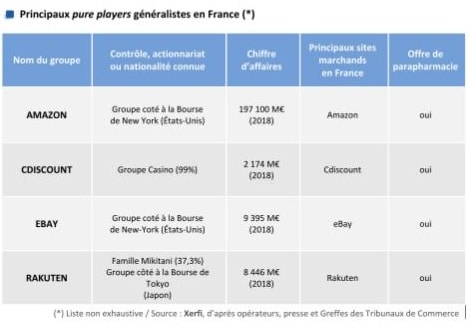

Pure Player在藥妝店的活動在2019年定位明確,特別是由於電子商務的蓬勃發展。這些參與者在其競爭優勢的分銷渠道中,以其價和相關服務(快速交付,藥劑師的建議等)在競爭中脫穎而出。此外,2019年,該公司被比利時藥業Belge Pharmasimple收購的1001 Pharmacies藥房和瑞士Zur Rose收購的Doctipharma。這些收購使法國運營商可以通過整合其母公司的目錄來開發。

法國巴黎社會院EHESS -DEA比較經濟研究所畢業 / 法國東方語言學院INALCO – DESS多語工程研究所畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt