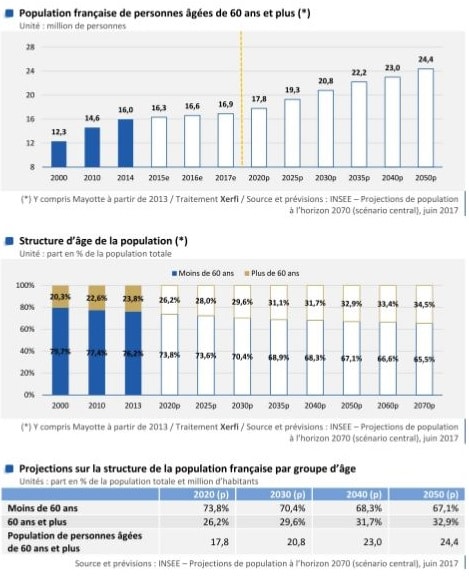

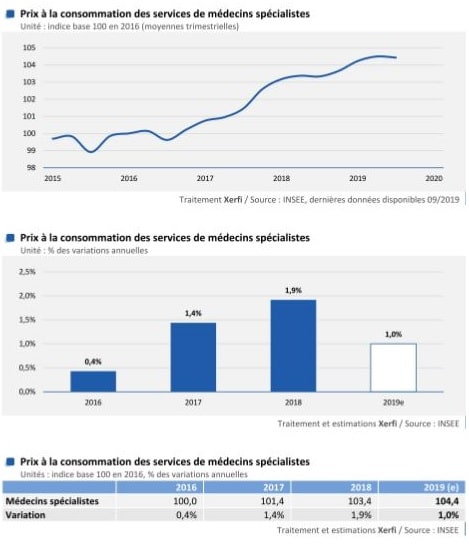

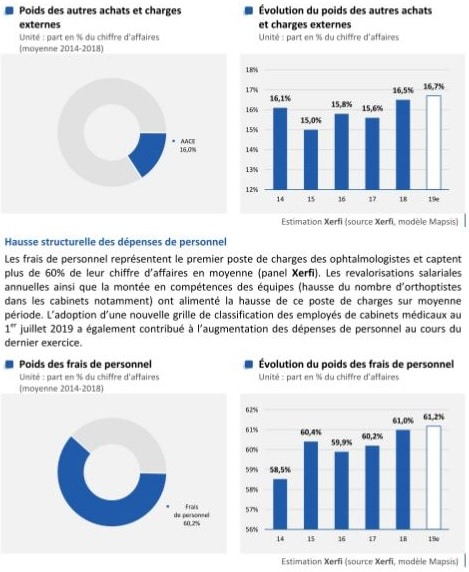

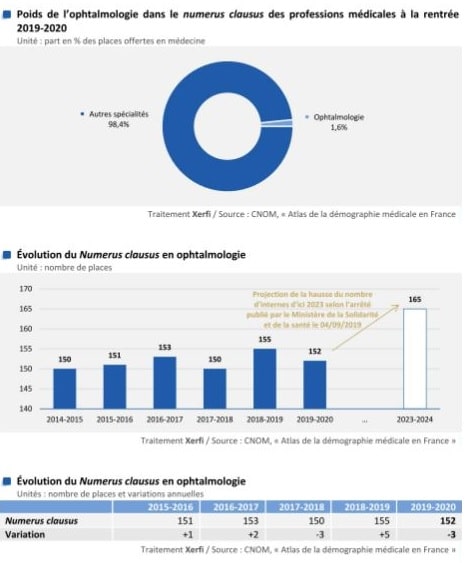

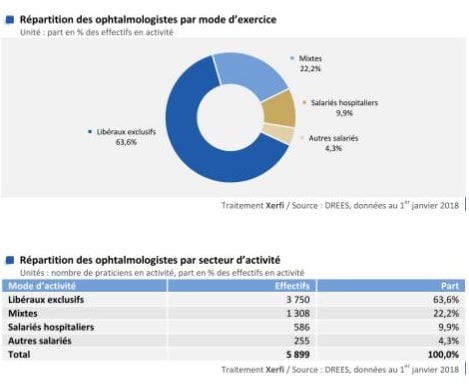

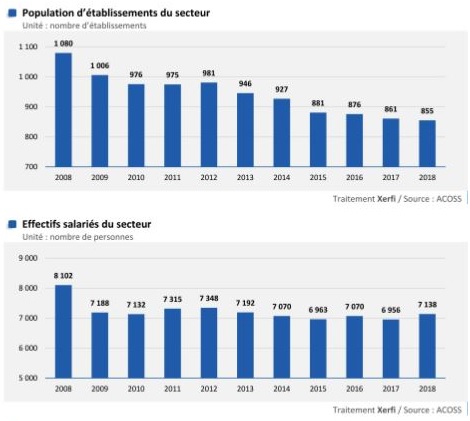

下圖為

世界上的大財富人口分佈

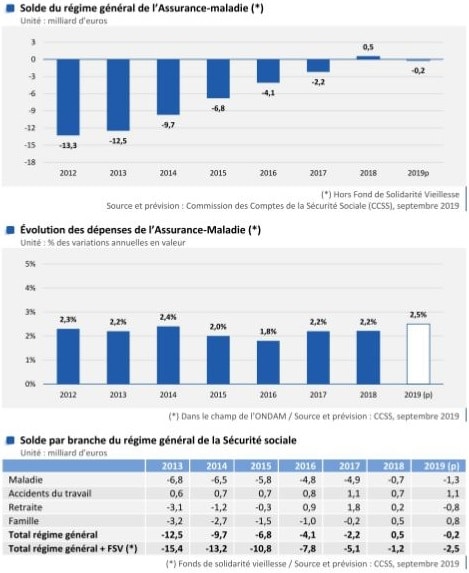

下圖為

私人奢侈品的全球銷售

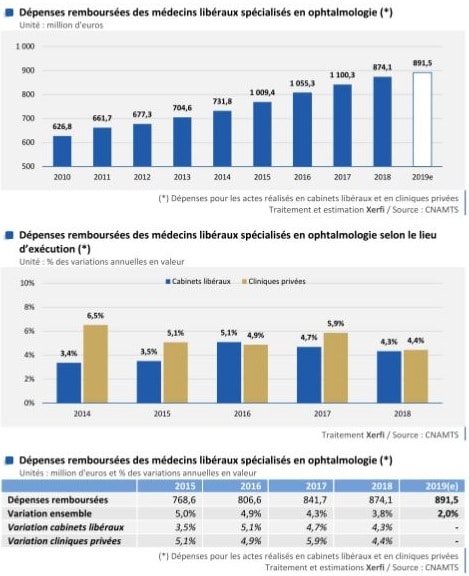

下圖為

在世界和在法國的遊客人數及分佈

下圖為

在世界和在法國的遊客人數及分佈

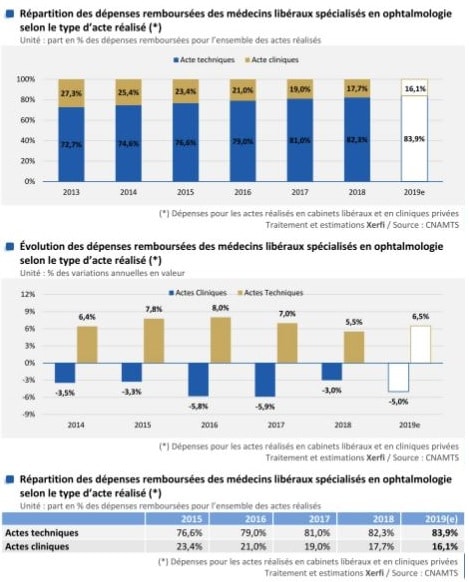

下圖為

家庭消費的珠寶和高級珠寶

進口珠寶首飾和高級珠寶

法國的珠寶和珠寶進口在2019年增長了11%,特別是受到英國的流入量的推動。由於擔心英國退歐會導致大量庫存和材料被遣送回法國工廠,這在2019年幾乎翻了三倍。來自法國的主要貿易夥伴瑞士的進口在保持較高水平的同時放緩了速度。來自印度,中國和泰國的資金流入也很活躍。它們尤其涉及在法國製造的成品生產中使用的中間部件的交流,還涉及“買得起”珠寶。

旅遊客戶推動法國珠寶製造商的銷售

自2016年以來,法國珠寶首飾製造商的營業額處於持續增長的階段,2019年的營業額增長了9%。幾個因素可以解釋該行業的良好表現。法國的外國遊客人數創歷史新高(超過9000萬)。巴黎及其周邊地區再次吸引了大量來法國旅遊的外國遊客(1830萬,增長4%)。如果國內需求更側重於負擔得起的奢侈品和人造珠寶,那麼最有錢的遊客就會轉向老牌店裡的珠寶和高級珠寶,尤其是在商店裡不僅出現在巴黎金三角,而且還出現在法國和國外的車站和機場的零售店。

貴金屬價格上漲有利於價格效應

中美之間的貿易緊張局勢助長了不確定性氣氛,嚴重影響了2019年的國際經濟。在這種背景下,機構投資者和中央銀行大量購買了黃金,被認為是避風港。因此,世界對黃金的需求增長導致其價格飆升,一年中攀升至+ 10%。由於2018年的追趕效應以及持續的國際需求,白銀和鉑金價格在2019年也大幅上漲(+ 15%)。然後,貴金屬的通貨膨脹導致珠寶和珠寶首飾製造商的供應成本提高,部分轉嫁至生產商價格,較上年增長2%。 2019。

全球奢侈品市場的增長促長出口活動

法國珠寶商的出口表現尤其出色(2019年增長11%)。作為主要出口合作夥伴的瑞士需求在2019年仍然疲軟。相反,英國退歐的陰影使對(但也來自)英國(+ 90%)的銷售增長感到擔憂。海關可能出現的複雜情況,以及英鎊兌歐元的未來貶值(珠寶,尤其是精美的珠寶,可能會構成價值保留的對象)。在全球奢侈品市場增長的背景下,世界其他地區的銷售也表現出色。珠寶的銷售額在2019年奢侈個人用品市場中也是最活躍的,在全球範圍內增長了9%。

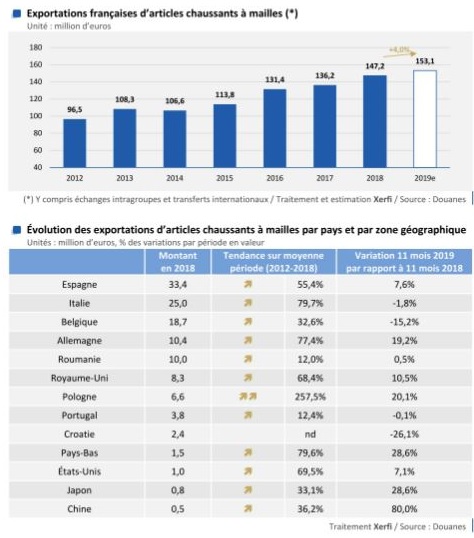

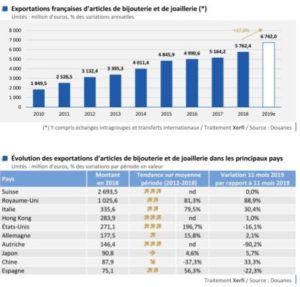

珠寶首飾和高級珠寶的出口

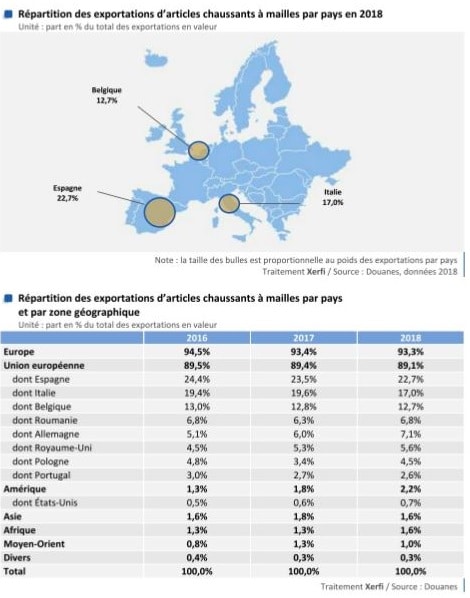

儘管對法國的主要貿易夥伴瑞士(40%的出口-價值流出)的出口停滯不前,但珠寶和珠寶項目的出口在2019年躍升,增長了近10億歐元(+ 17%)。就像進口量一樣,英國退歐的陰影刺激了英國對法國珠寶和高級珠寶的需求(按價值計算,占出口的15%),無論是供應經銷商的庫存還是對最富有的人的價值積累儲備。對意大利的出口也加速了,亞洲需求也很活躍。對美國,奧地利和西班牙的流入減少。

下圖為

下圖為

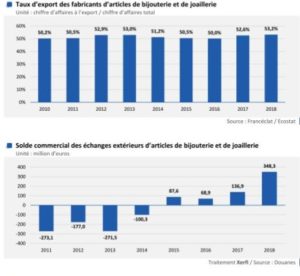

貿易差額和出口率

下圖為

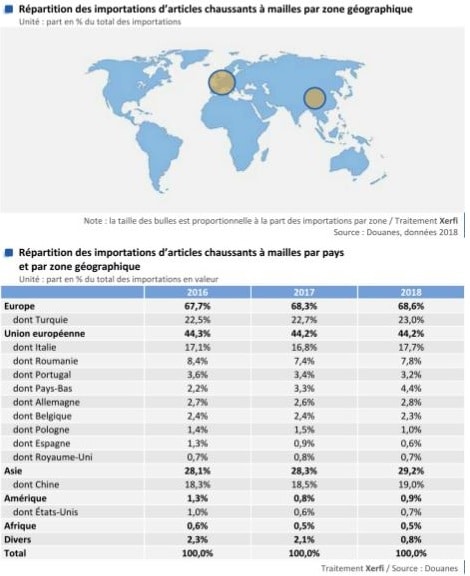

進口地域結構