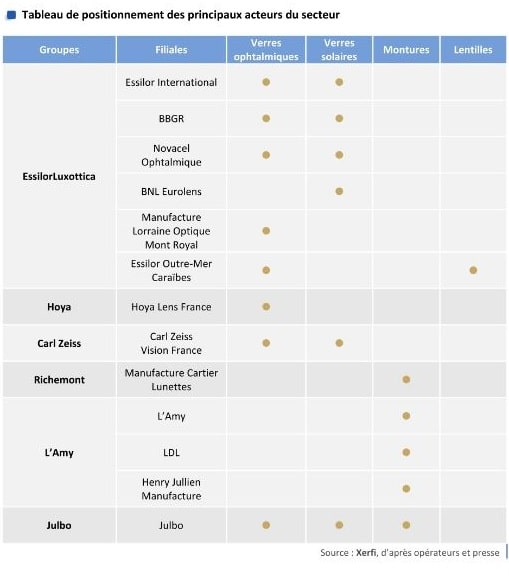

該網絡還加強了其在非報銷產品領域的地位,特別針對天然藥物,並開發了專門的概念,例如Anton&Willem或Ma Pharmacie Référence“ au naturel”。同樣 ,這些參與者利用了“服務”法令來支持其成員部署新服務(篩查傳染病,藥物支持,護理協調等dépistage de maladies infectieuses, accompagnement pharmaceutique, coordination des soins, etc.)。

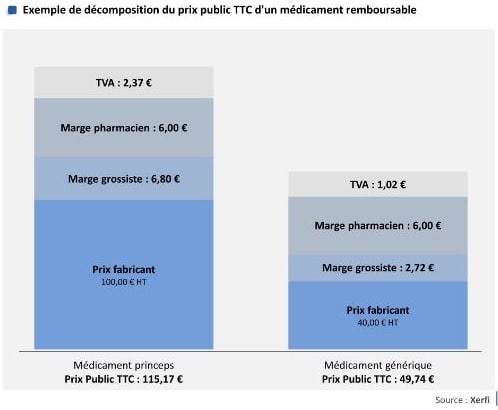

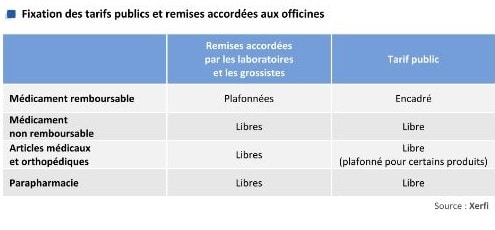

藥品價格

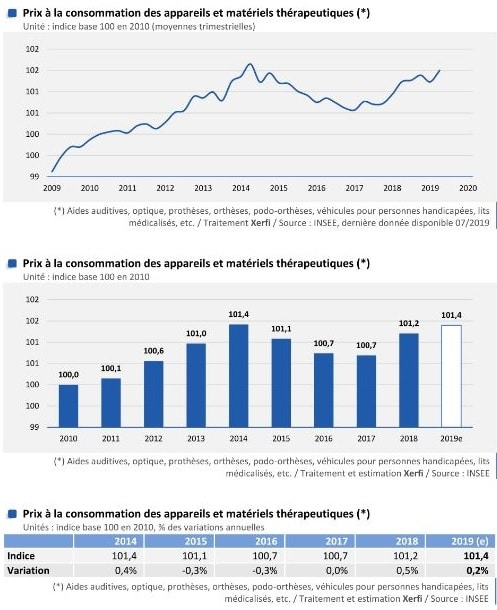

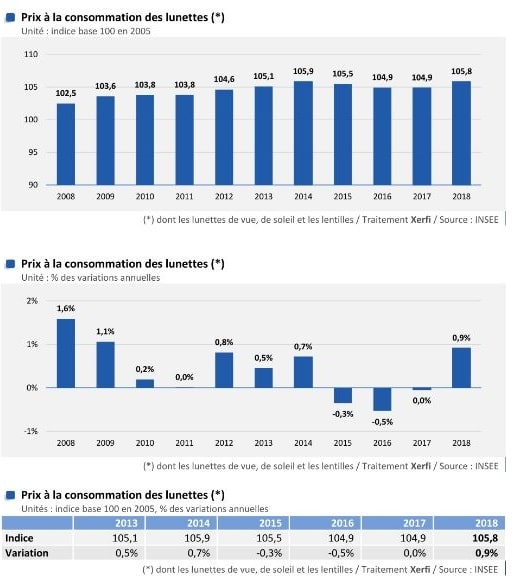

其他醫療商品的消費價格

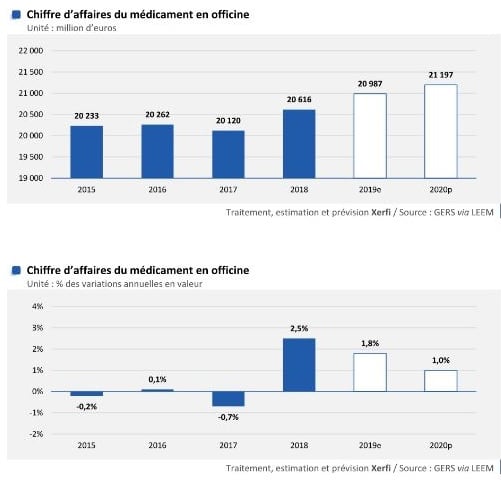

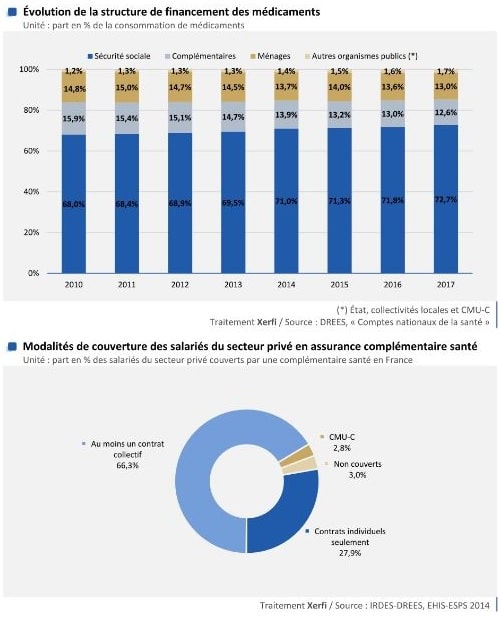

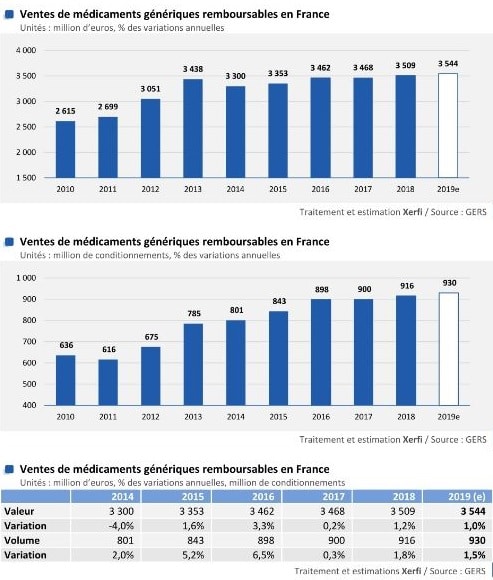

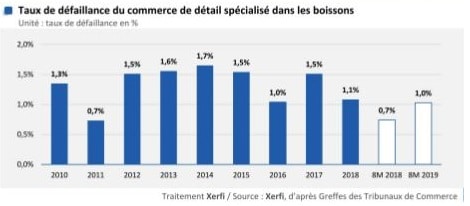

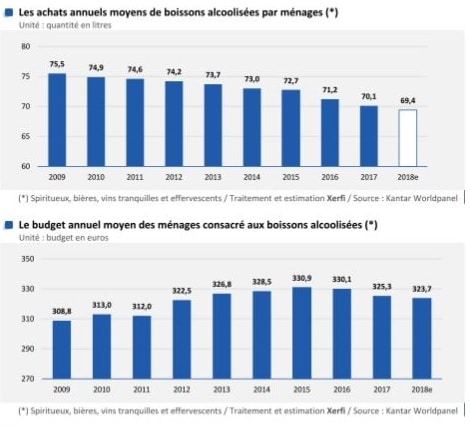

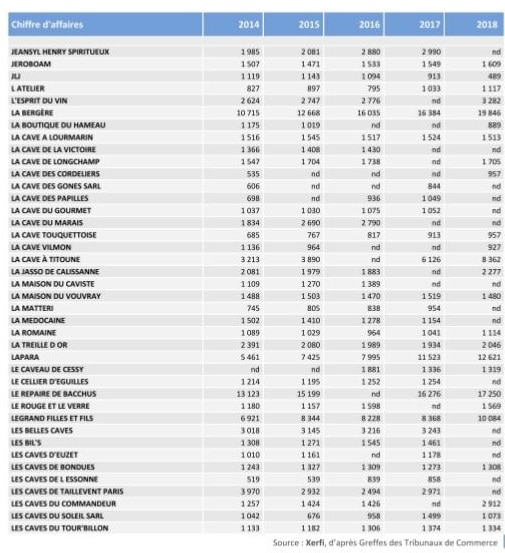

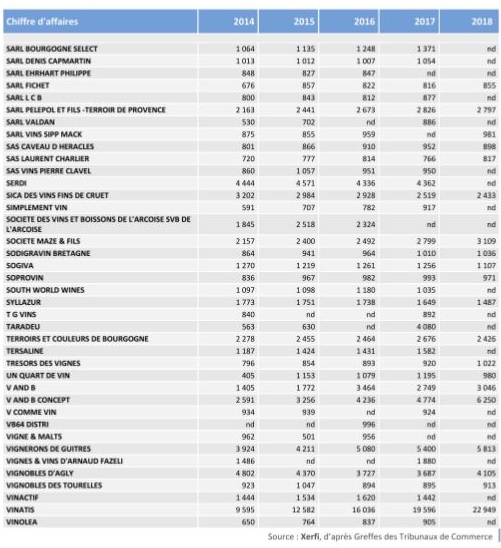

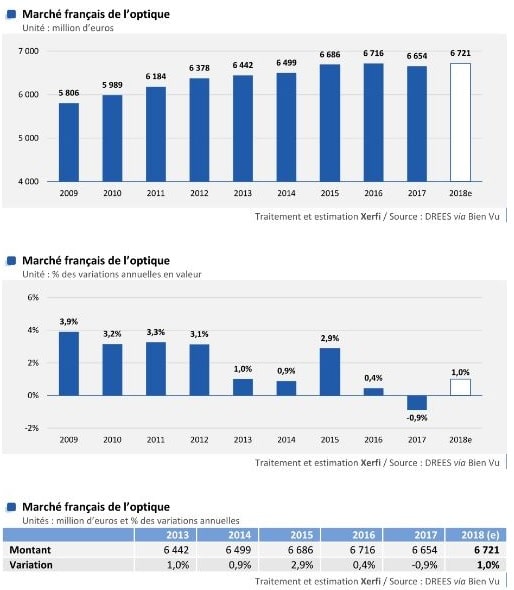

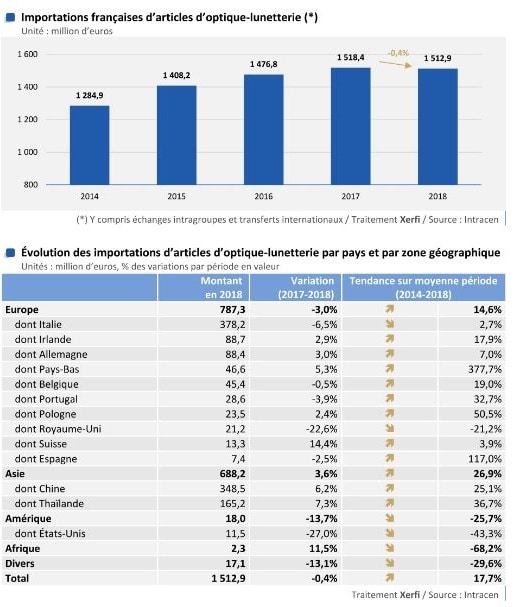

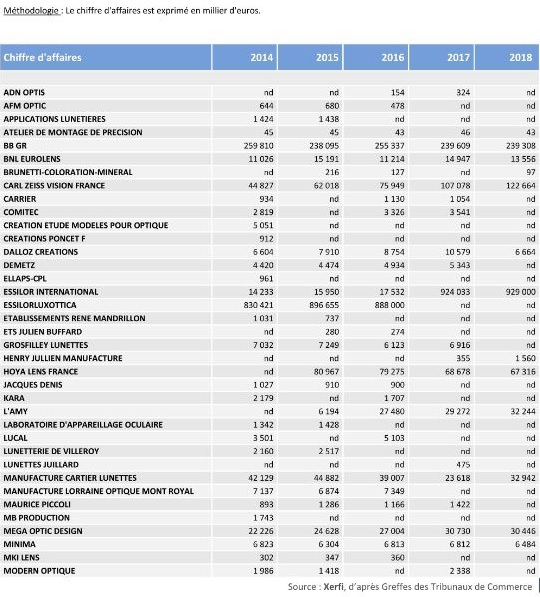

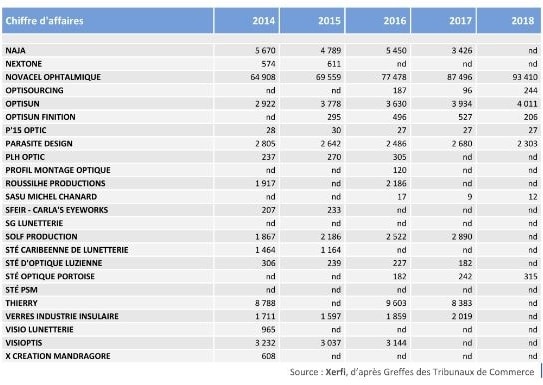

下圖為

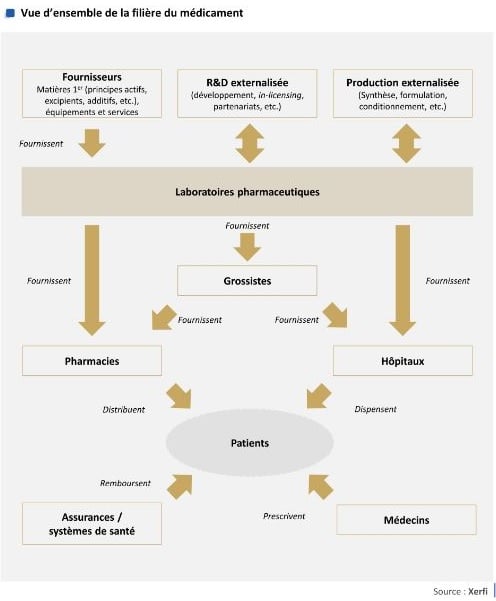

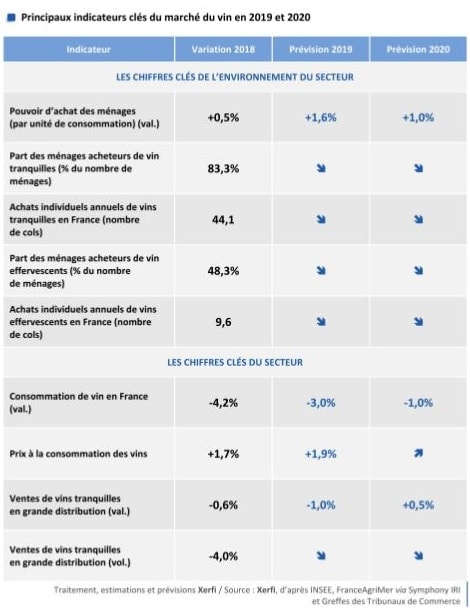

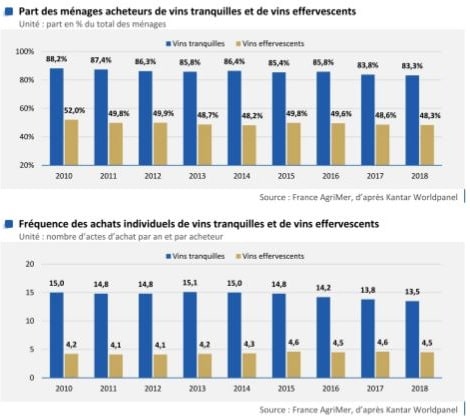

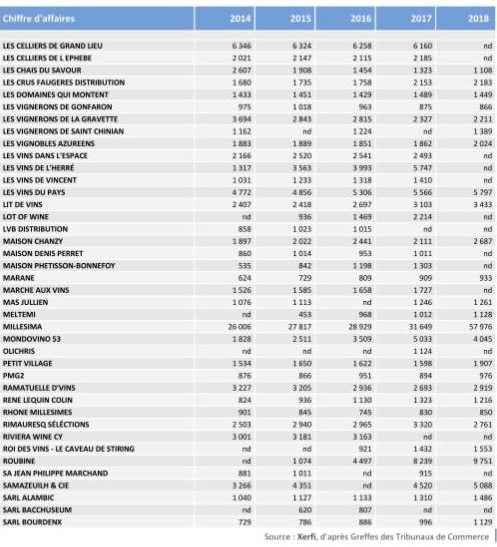

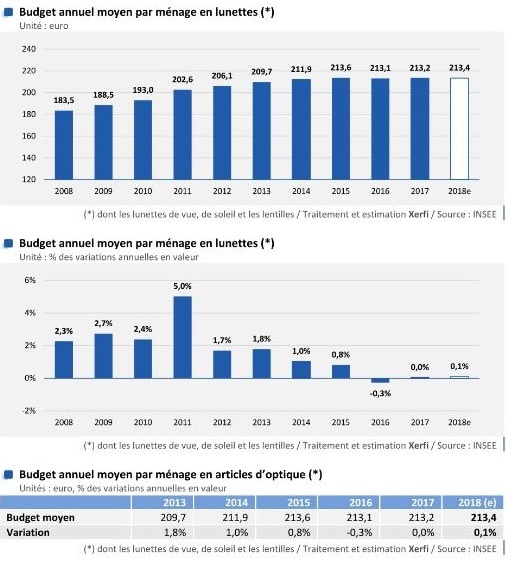

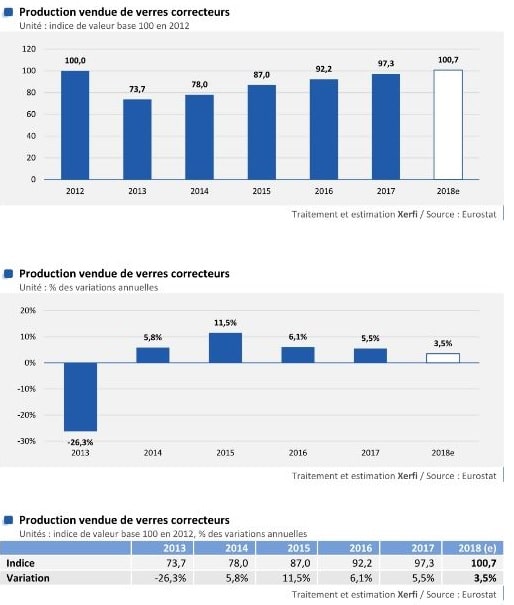

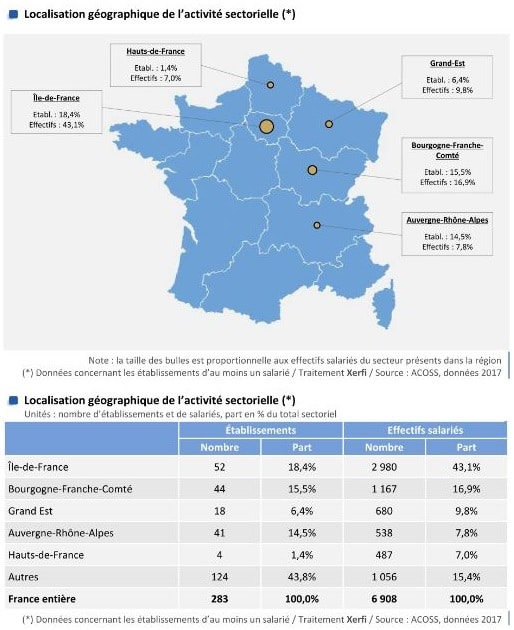

下圖為

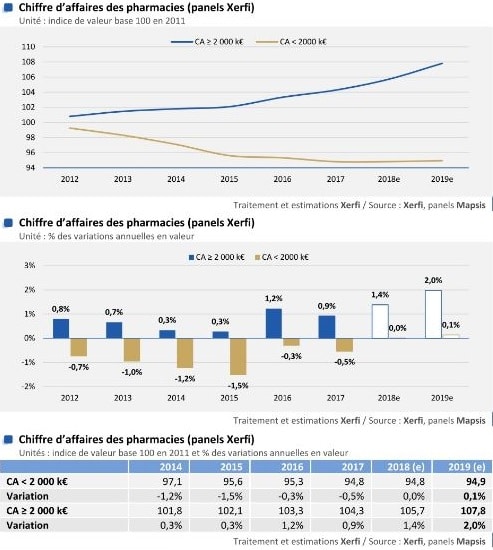

藥房營業額

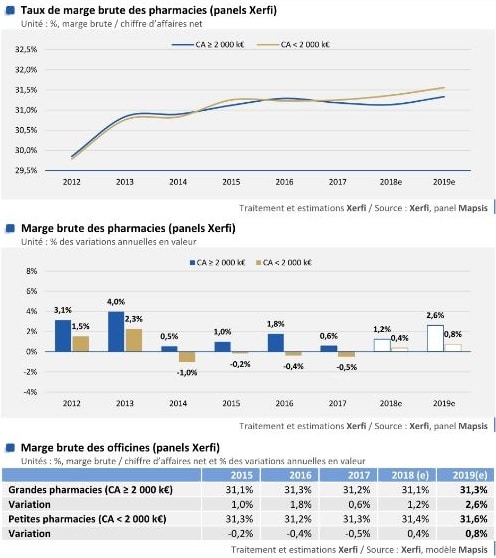

藥房毛利率

根據藥房規模的均質利潤率

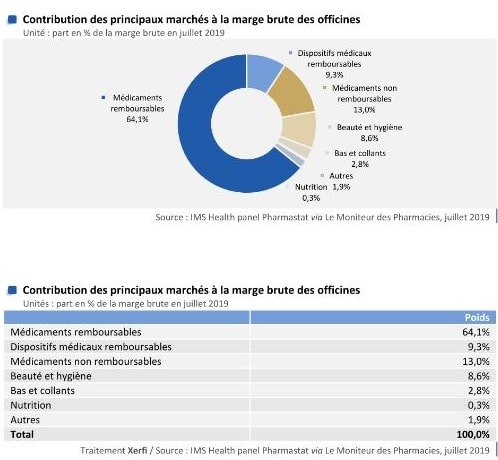

儘管在價格和利潤不受管制的領域(over the counter OTC非處方市場和藥妝店)中開展了相對較大的活動,但大型藥店(營業額≥200萬歐元)的毛利率與小型藥店相當(CA < 200萬歐元)由於城市地區競爭加劇。小型藥房,主要位於農村地區或藥房網絡密度較低的大城市郊區,的確比未報銷產品的競爭對手具有更大的價格上漲空間。因此,在Xerfi圖中選擇的藥房的毛利率相對統一,在2019年佔營業額的30.6%。

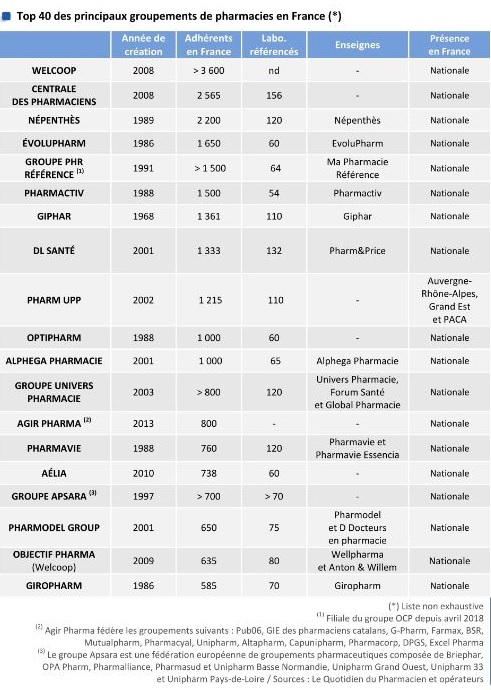

面對小型獨立藥房的脆弱性日益增長的局面,越來越難以抵禦高強度的競爭,團體在不斷壯大。因此,有80個網絡(主要是區域性網絡)將大多數法國藥房集中在該地區。其中,Welcoop在擁有3600多名會員的會員方面排名第一。追随為Centrale des Pharmaciens藥典中心(大約2,600名成員)。第三為Népenthès(2200名成員)和第四Evolupharm(1650名成員)。這些參與者允許其成員從有利的購買條件中受益,並改善其銷售點的管理。他們還開發了廣泛的服務,旨在優化藥房實踐,從大規模實踐(培訓,財務管理軟件的提供,安裝幫助等)中汲取靈感。在某些情況下,加入一個網絡伴隨著某條件的出現,這意味著使藥房符合它的要求。

法國巴黎社會院EHESS -DEA比較經濟研究所畢業 / 法國東方語言學院INALCO – DESS多語工程研究所畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

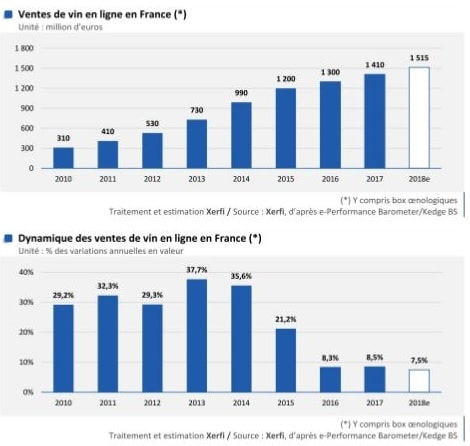

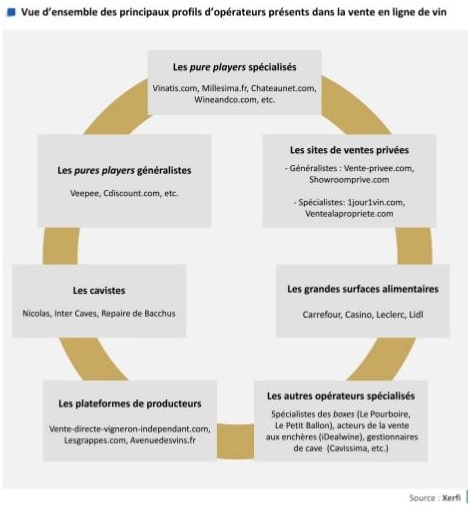

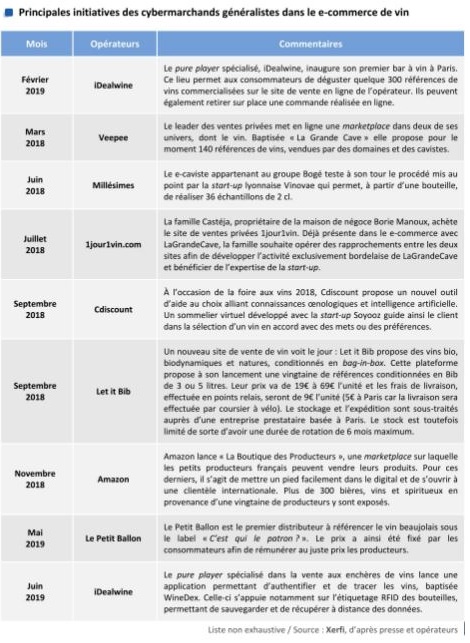

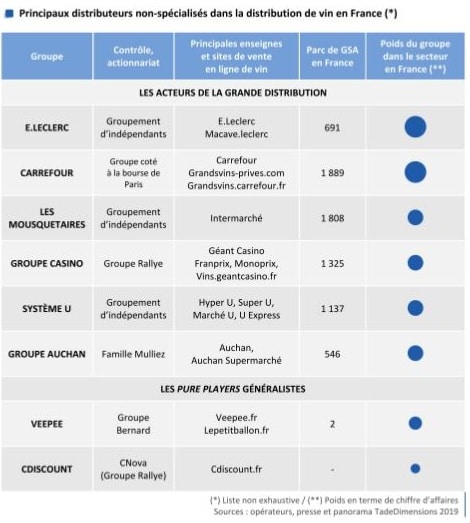

到2020年,在線銷售仍將是最活躍的銷售渠道。因此,報價的廣度,輕鬆比較價格的可能性,信息的質量以及用戶評論的激勵作用,仍然會吸引盡可能多的葡萄酒愛好者。此外,在接下來的幾個月中,該分銷渠道將從分銷商的眾多舉措中受益,首先是在線葡萄酒銷售的兩個領導者:Veepee和Cdiscount。第一個將特別著重於擴大其市場“ la Grande Cave”。專業純玩家也將在進攻中。例如,拍賣專家iDealwine在2019年6月推出了一項用於鑑定和追踪葡萄酒的應用程序,以使消費者放心。最終,GSA在此渠道上得到了加強。他們主要依靠在葡萄酒交易會上部署Click&Collect,在其電子商務站點上獨家提供葡萄酒,並豐富網絡購買者的購買旅程。例如,家樂福於2019年9月在其jereservemafoireauxvins.carrefour.fr網站上提供了虛擬侍∕品酒師“ Gaspard le sommelier”。

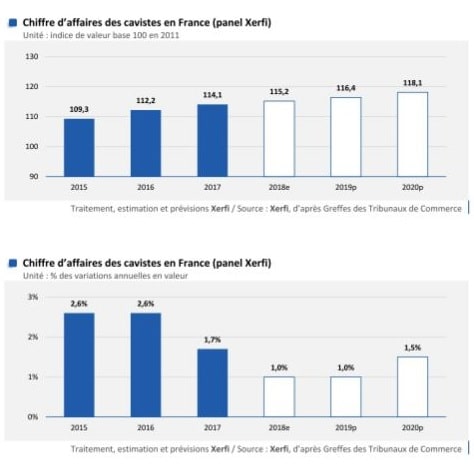

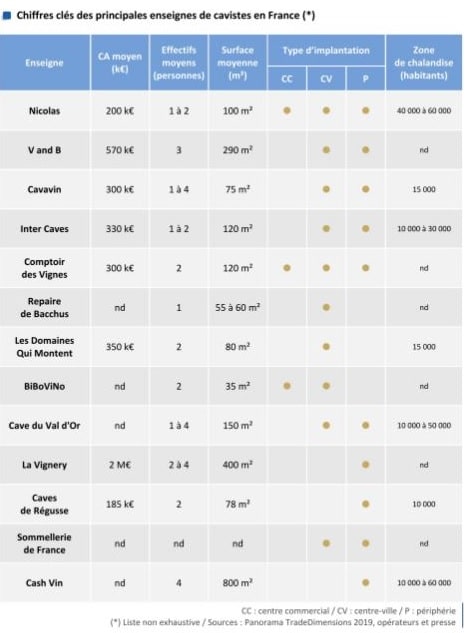

儘管市場特別低迷,但葡萄酒商人的銷售額在2018年增長了1%。這些參與者通過參考法國優質葡萄酒的選擇,能夠利用法國消費習慣的變化提供更多隱密的葡萄酒窖,並註重客戶建議的質量。這些都是吸引廣大客戶以及不定期的葡萄酒消費者(無論是新手還是有經驗的人)。此外,葡萄酒商人已經從其戰略中獲益,以實現其多樣化產品和服務(酒吧,餐飲,熟食店,餐具等)。一家葡萄酒商人和一家酒吧的V and B品牌(197家商店)的成功證明了這一點,該品牌在2018年開設了近30個銷售點。

在線葡萄酒銷售保持活躍

電子商務再次將確立為葡萄酒市場上最活躍的銷售渠道,其價值增長了7.5%。首先,通路的兩個領導者Veepee和Cdiscount的倡議支持了這一進展。第一個市場(2018年營業額為6000萬歐元)在2018年初特別開設了一個專門銷售« la Grande Cave », “ 大酒窟”葡萄酒的市場。第二個市場(營業額為4000萬歐元)於去年9月啟動了首個葡萄酒交易會並提供虛擬侍酒師的服務。請注意,在專業純玩方面,le Petit Ballon小氣球的營業額增長了30%以上(2018年為1600萬歐元)。

在由專業葡萄酒商人聯合會Syndicat des cavistes在法國列出的大約5700家葡萄酒商人中,只有20%得到品牌的支持,並且通常是通過特許經營合同來支持的。實際上,只有少數品牌發展了自己的分支網絡,例如尼古拉斯 Nicolas,這是法國迄今為止最大的葡萄酒商人網絡(銷售點達505個)。然而,後者於2018年開設了首批4個特許經營網點,並將在未來幾個月內使用這種開發模式加速其網絡的擴展(長期計劃新增150個網點)。同樣,La Vignery(22家門店)的概念因其龐大的銷售面積(近400平方米)而引人注目,現在僅依靠聯盟來發展其網絡。該品牌宣佈在2019年開設8個銷售點,然後從2020年開始每年10個銷售點。

法國巴黎社會院EHESS -DEA比較經濟研究所碩士及博士班第一年畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD –

Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

Taux de change moyen pour la période allant du 01/04/17 au 31/03/18:1 EUR=129.6875JPY

譯者陳瑞瑛 CHEN Juiying

法國巴黎社會院EHESS -DEA比較經濟研究所畢業 / 法國東方語言學院INALCO – DESS多語工程研究所畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt