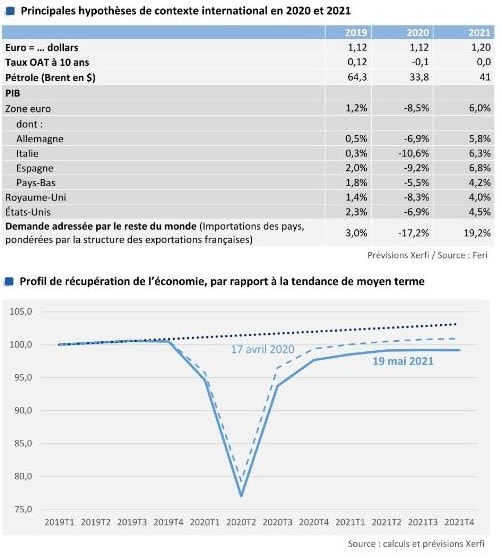

到2020年,國內生產總值(GDP)的降幅應約為-9.6%。2021年經濟活動的反彈(+ 9.1%)將使經濟無論從水平還是趨勢上都無法完全復甦。國內生產總值PIB (GDP)到2021年底將保持在2019年底水平的1.3%。這種情況證實了持續衰退的前景。

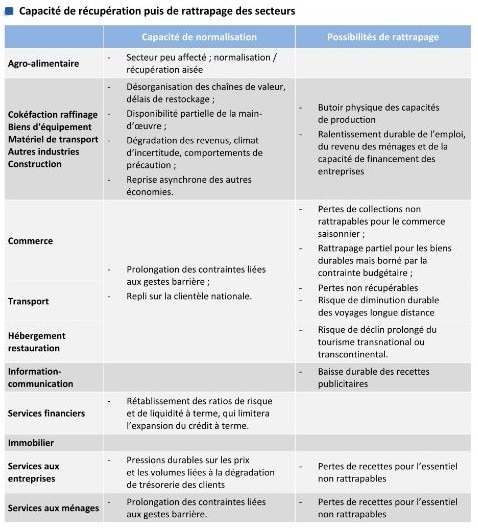

快速活動追趕方案 鄰接 確實有很多陷阱: 許多服務中生產損失的不可恢復性;行業的能力緩衝,在過渡期內不會延長;就業和家庭收入的顯著放緩,對反彈潛力產生了滯後效應,對家庭的健康消費延長的狀況,特別是健康狀況的服務的消費產生了滯後作用。

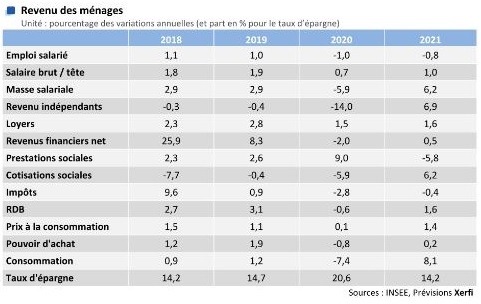

就業是經濟復甦進程的致命弱點。大規模使用短時工作部份失業方式使公司能夠調整勞動力。然而,不穩定的就業(短期和短工合同)首當其衝。當疫情限足結束,勞動力調整將擴展到長期合同CDI。就業將成為必然的調整變量。在這種情況下,這種調整導致經濟不可能迅速恢復到初始水平。我們預計到年底將有90萬個工作崗位被銷毀,並在2021年實現穩定。

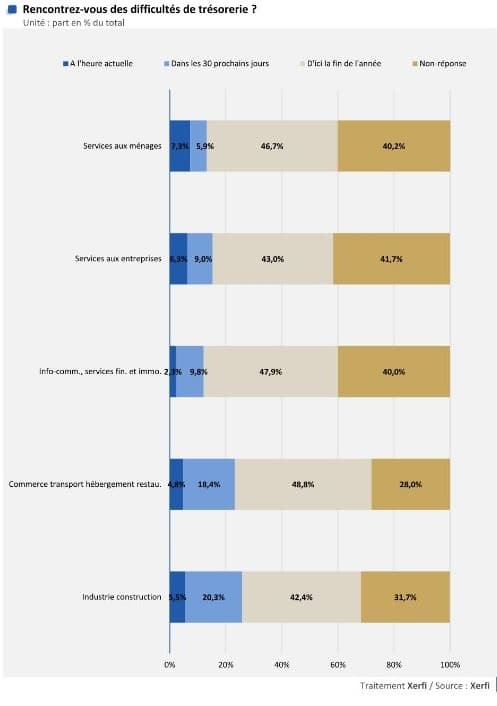

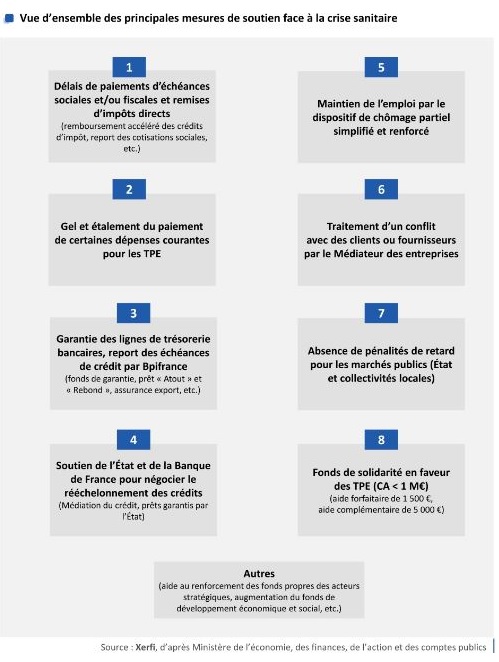

在短期內,迅速動員國家援助(短期工作部份失業,對小型企業的援助,推遲某些費用,打開現金流量閥)有助於保持能力並推遲嚴重的現金流量問題。政府的行動因此避免了最壞的情況。但是,支出的推遲和債務的增加使現金流量問題拖入下一季度。儘管採取了公共支持措施,但法律接管和破產的風險尤其巨大,尤其是在服務中小企業中。

今天,財務風險是第二要務。但是,公司的虧損經歷可能會比危機前簽約的未償還貸款的定期銀行資產負債表的質量雪上加霜。壞賬的增加,加上極低的利率水平的持續存在,繼續構成了第二輪財務危機的風險。

某些行業,即使它們緩解了短期衝擊,但由於消費者行為的變化以及恢復利潤和公司財務的努力,特別容易遭受持久性壓抑風險:航空,媒體(面對廣告收入的下降)或某些B toB部門,它們將用作調整變量。

疫情限足期和限足期解禁:第一次回顧

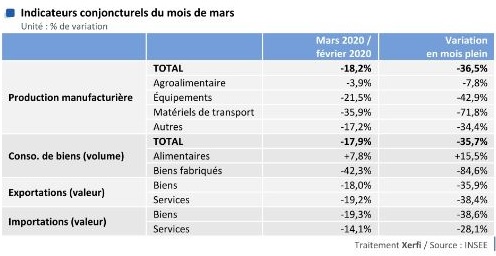

今天,在限足的三月頭十五天中活動的減少程度,反映在今天的工業生產額,商品消費或國際貿易數據以及第一年年度國內生產總值PIB (GDP)的評估。總體而言,今年前三個月的國內生產總值平均下降了5.8%,涵蓋了3月17日至3月31日期間從GDP的35%下降到36%的下降百分比,與預期相符。

與三月份活動有關的第一個週期性指標在此階段顯示出國內和國外市場的下降幅度相似:如果考慮到三月份平均值不考慮這一事實,則約為36%。僅從17日起就具有完整的標誌,也就是說,就工作日而言,不到一個月的一半。

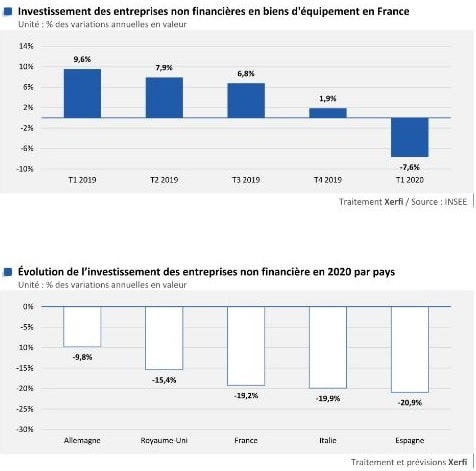

國內生產總值PIB (GDP)的下降證實了經濟下滑對國內市場和出口市場造成的衝擊:家庭的商品和服務消費(-6.1%)下降的比例與出口量下降的比例(-6.5%)相同。公共消費也急劇下降(-2.3%),這是我們迄今為止未曾預料到的。國內生產總值的第一個估計數也證實了在所有方面的投資突然停止(生產性投資,住宅,公共工程)。必須將其下跌的12%與疫情限足期間完全停止投資(-16%至-17%)進行比較。因此,投資凍結的範圍遠遠超出了停滯的行業。只有股票正在出現積極的發展,公司和專門商店已經看到其突然阻塞流動的可能性。

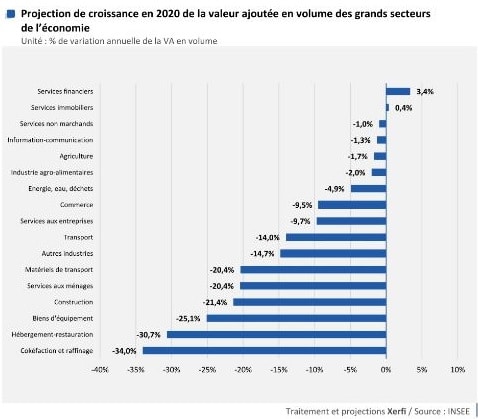

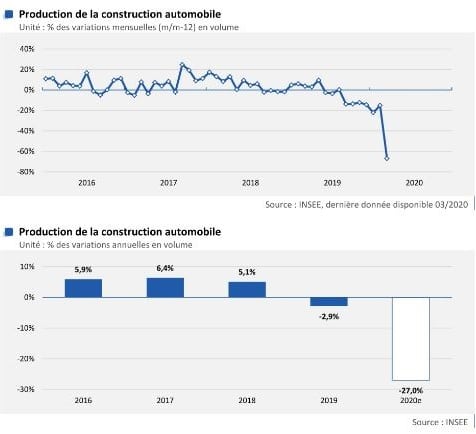

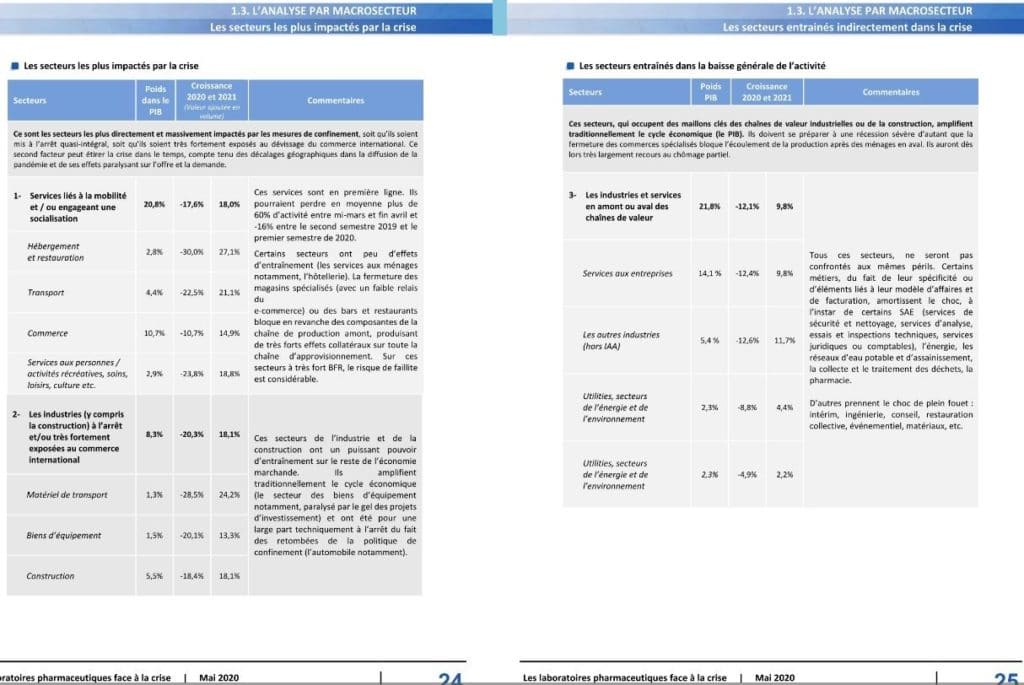

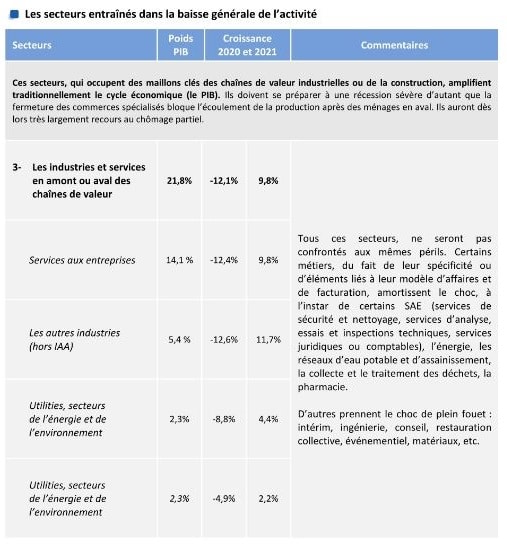

就迄今為止的預期而言,各主要部門的國內生產總值細目不足為奇::從邏輯上說,建築,運輸設備以及住宿和餐飲業是受行政關閉和行政限制措施影響最直接的,其次是運輸,家庭服務(休閒,文化,護理等)和商業。相反,房地產租賃活動,農業食品部門,能源,水和廢物管理,金融和非市場服務吸收了預期的衝擊。其他行業和商業服務已經在其路途中了。

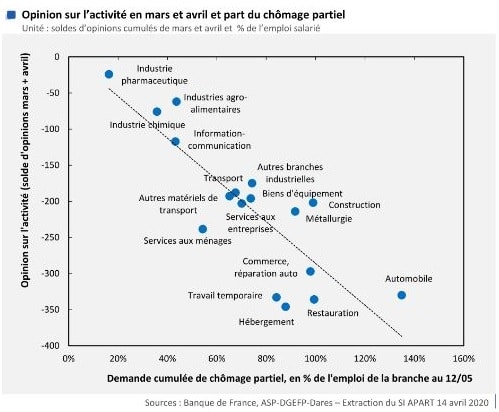

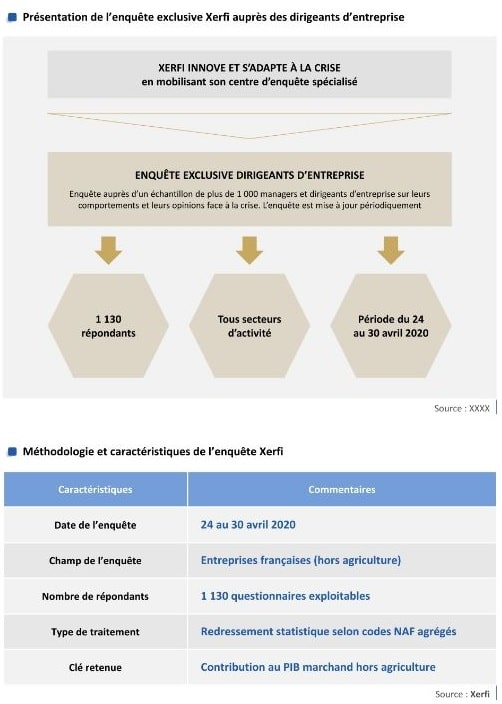

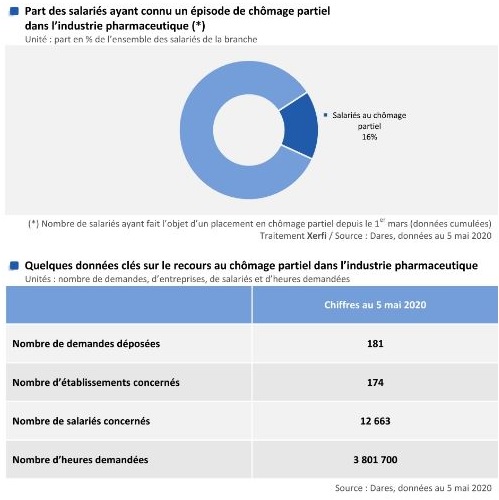

可以基於法國國家統計機構和法蘭西銀行進行的公司調查以及求助於部份失業短期工作的數據來完善疫情限足期間行業活動的資產負債表。後者俱有較高的依據度。

根據我們的估計,部分失業的有效人數在疫情限足期間後達到了920萬的峰值(佔總有薪就業的36%,佔商業領域的48%)。該指標在很大程度上證實了法國銀行調查顯示的活動損失等級。在實物生產方面,最重要確實是汽車製造,材料生產(冶金,塑料等),工業貨物以及建築的各個方面(尤其是公共工程)處於最前沿第一線。至於服務,住宿,餐館,汽車維修,家庭服務(尤其是藝術品,娛樂和休閒活動)和臨時工被停止或幾乎停止。正如預期的那樣,對其他上游行業(商業服務或其他工業)的附帶影響也很大。相反,化學,食品工業,製藥,電信,法律和會計服務,研發等。已經充分吸收了震動。這些數據證實,這場危機正在同等程度和同步地震動著工業和服務業。

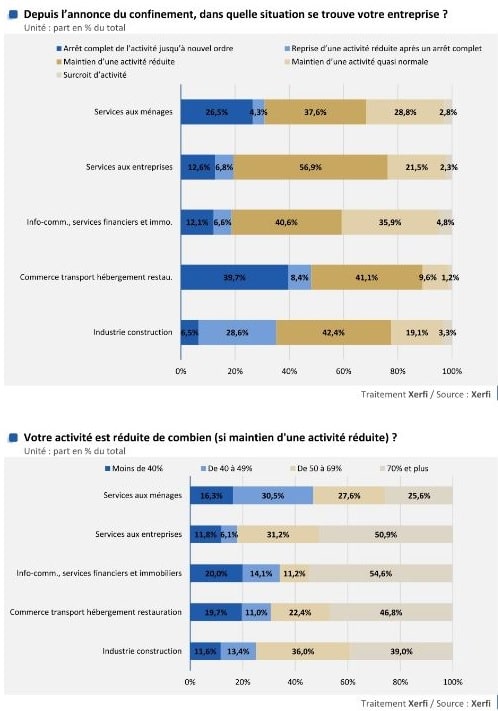

因此,這種衝擊的蔓延是無與倫比的。只有少數企業和工作倖免於難:

-18%的公司在4月下半月完全關閉,而30%的公司在限因此,這種衝擊的蔓延是無與倫比的。只有少數企業和工作倖免於難:

-18%的公司在4月下半月完全關閉,而30%的公司在疫情限足期內經歷了完全或臨時關閉的事件(根據4月下旬的Xerfi調查);

-在進行調查時,有57%的被調查公司認為自己的活動量減少了,他們知道當我們談論減少活動量時,活動量大大減少了,下降了超過50%的公司比起下降為42%的正常公司。只有23%的公司設法維持正常或幾乎正常的活動,而3.1%的人設法發展其他活動(特別是在IT服務中)。

在疫情限足期過程中恢復部分相當活動

法國國家統計機構估計,與正常情況相比,5月7日國內生產總值GDP下降了33%,略高於3月份的低點(-35%)。因此,即使在釋放疫情安全恢復之前,也能感覺到非常輕微的恢復活動。這證實了在4月下半月進行的Xerfi調查中所報告的內容。在三月份完全關閉後,一小部分待命的企業在疫情限足期期間恢復了非常部分的活動:12.5%的企業。在5月的Dares Acemo調查證實了這一過程的非常局部性,完全停滯不前的公司員工所佔比例從19%下降至12.2%,從3月底到4月底,網站或遠程辦公的比例從52.3%降至56.5%。

這種非常輕微的改善的情況首先來自建築部門。根據Xerfi調查,在這一行業中,我們觀察到3月底至4月底恢復減少活動une activité réduite的公司比例最高(29%的公司在完全停止後重新開始活動)。 雖然服務的消費仍處於底部,但某些製成品的支出也略有回升。銀行卡交易數據表明,3月下旬至4月下旬期間,家具和鞋類市場略有回升。

但是,遠程銷售渠道並未發揮人們期望的減震作用。在疫情限足之初,遠程銷售也有所下降,然後在4月下旬恢復到略高於危機前的水平。的確,電子商務的全部容量運作實際上並不存在所有要素:

-供應困難阻礙了活動,這些電子商務有時無法補充庫存和滿足需求;

-限足期間,作為接收提貨點的商店關閉了,交貨時間對於大多數交貨參與者(Colissimo,Chronopost,Colis Privé私人包裹等)都大大延長了;

-在倉庫出現緊張的局勢(純粹的參與者,但不僅是參與者)中,那裡的員工譴責

投訴了不足的衛保障條件。

5月11日,疫情限足的結束標誌著活動恢復加速的轉折點,但一切都表明,無論行業活動領域如何,從疫情限足中退出都只會以非常緩慢的方式進行。衛生措施的延長,制約因素繼續影響正常的勞動力調動,不確定的氣氛影響著就業和收入,禁止任何倉促效應。法蘭西銀行的經濟調查顯示,到6月底,工業公司將處於正常活動水平的兩個水平。服務和建築物將保持在60%以下。然而,在後一個領域,反彈最為明顯,證實了自4月以來出現的趨勢。

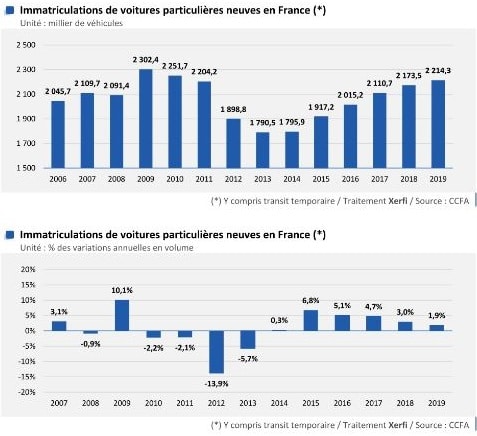

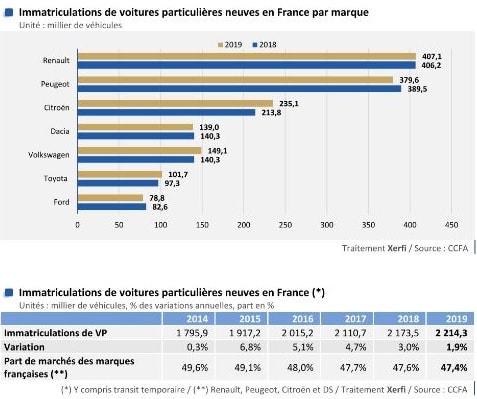

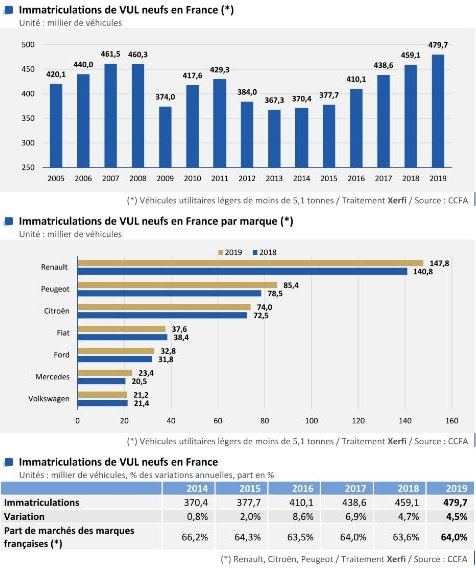

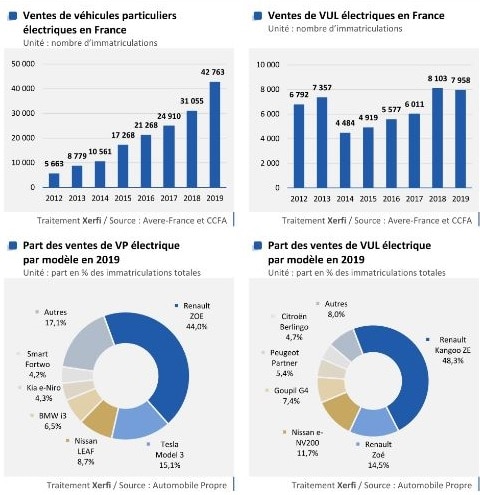

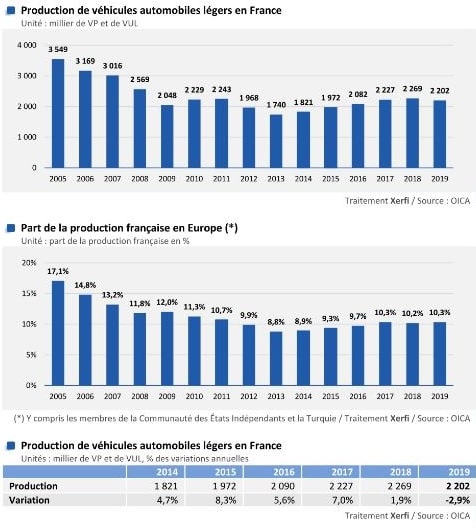

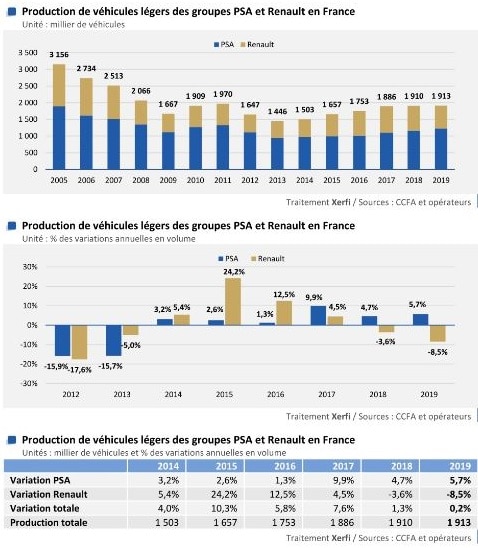

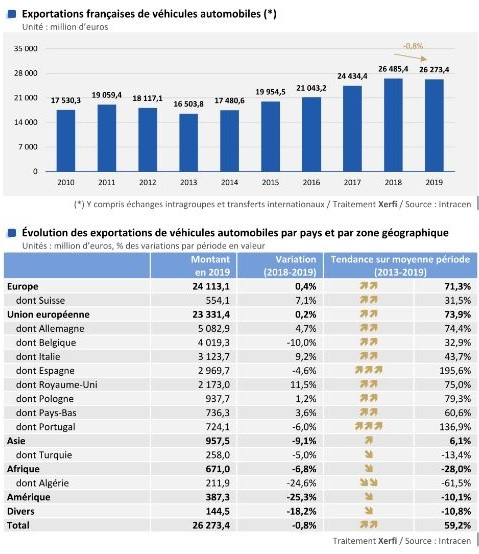

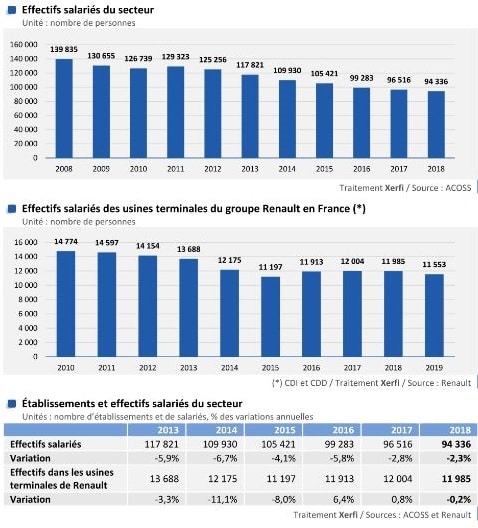

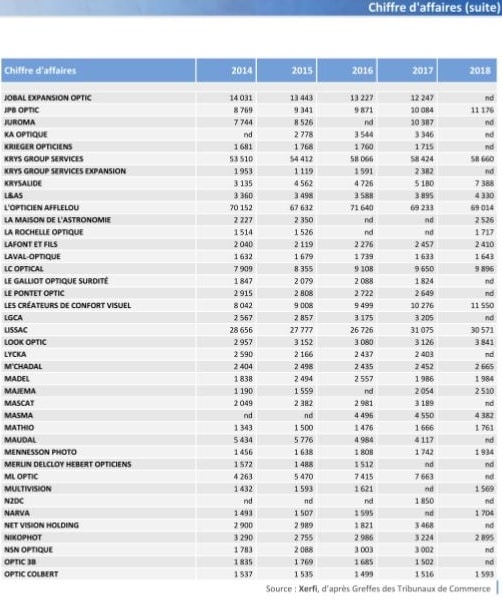

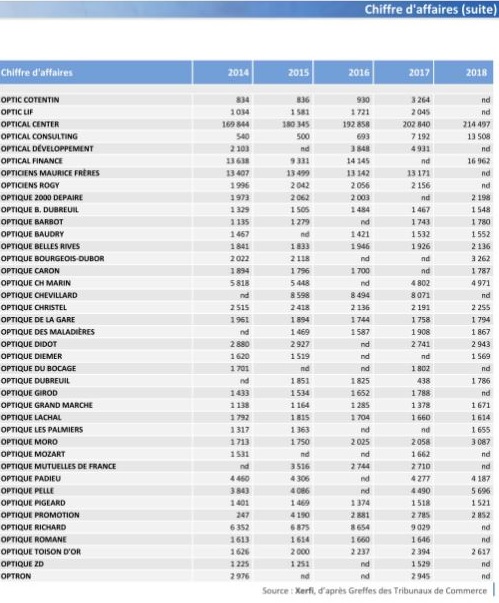

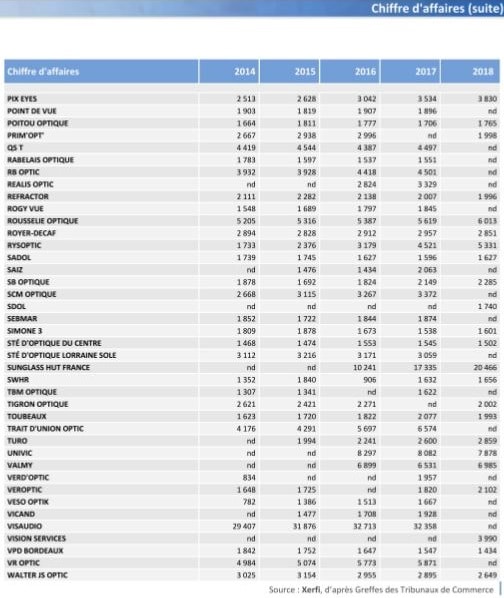

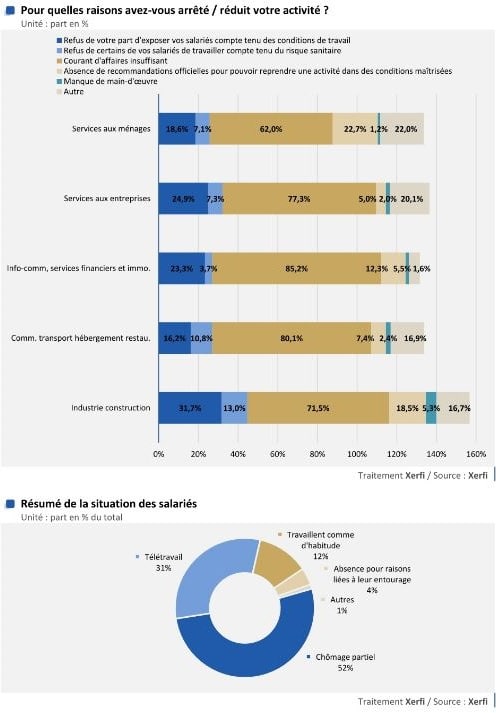

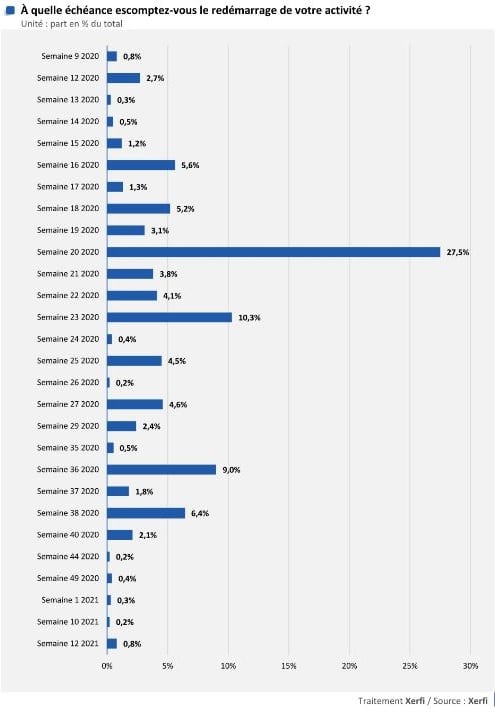

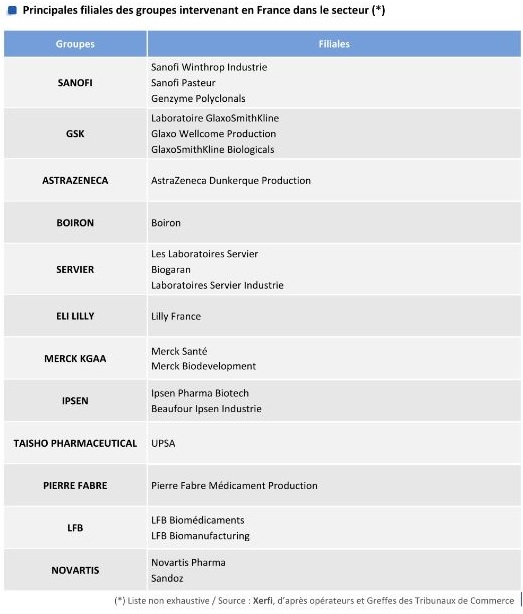

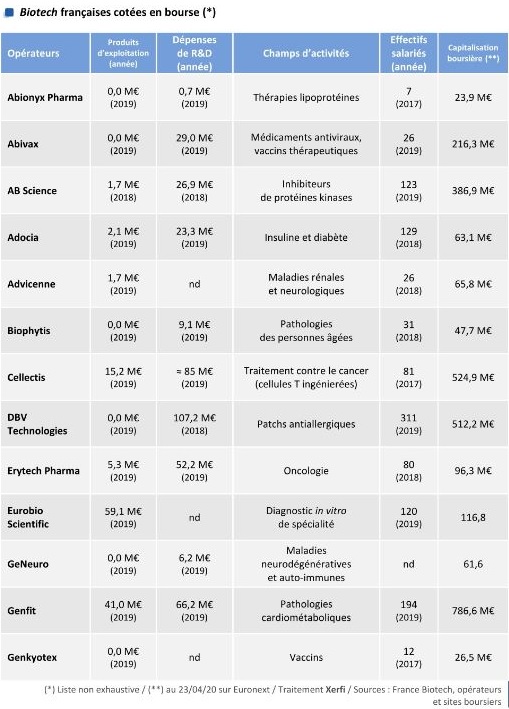

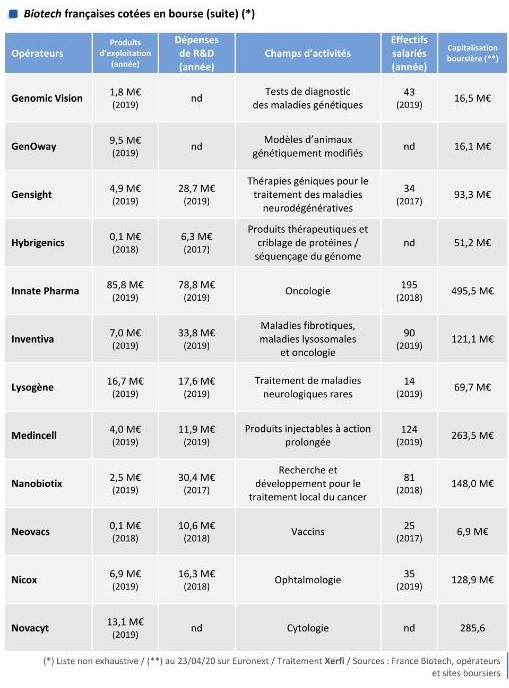

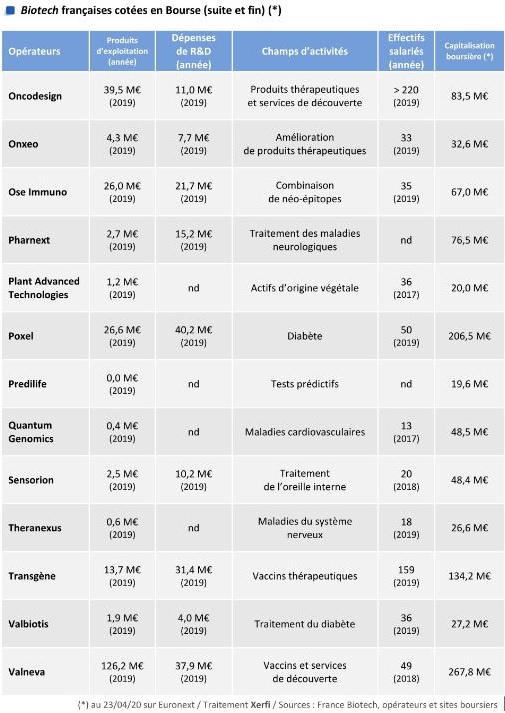

下圖為