法國製造什麼?

Alternatives Economiques avril 2022 Hors-série n°125

“中國製造”對於那些樂於瞭解在法國銷售的產品的來源的人來說,這三個詞是一個有點令人沮喪的例行公事。 我們還在法國生產一些東西嗎?幸運的是,是的,而不僅僅是葡萄酒和乳酪。 衡量「法國製造」的第一種方法是觀察法國主要製造業的附加值。 農業食品,飛機,汽車,化工,冶金,塑膠,機械,製藥,木材,電氣設備……,法國工業織物顯得相當多樣化和平衡。 足以應對部分法國消費。

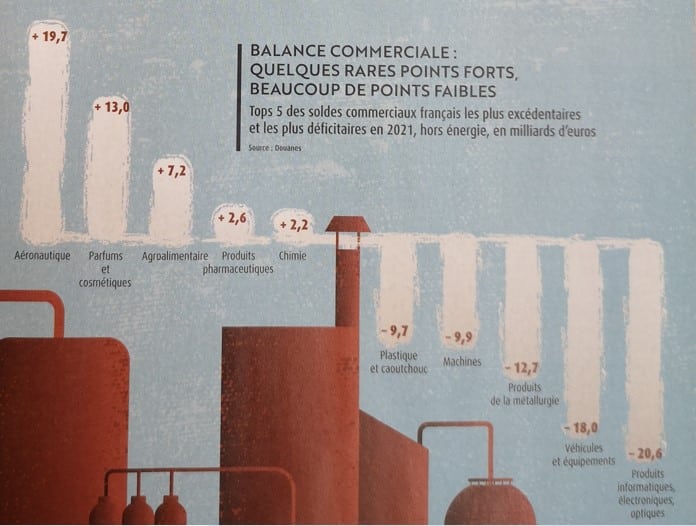

觀察「法國製造」的第二種方式:將法國的生產面與對應國家的生產面進行比較。 足以衡量其優勢和劣勢,並超越不同部門附加值的“原始”面目。 在這場博弈中,法國也是一個工業相當多樣化的國家,在高科技部門(航空,化學,製藥,奢侈品,一些計算機資訊產品,電子和光學產品)和中低技術部門(農業食品,冶金產品,木材和紙張……)上有一些優勢。 另一方面,其他行業急劇下降,特別是由於產業外移,如汽車生產,紡織品或電氣產品。 在貿易差額數位中可以不出所料地讀取的特殊性。

這一總體情況主要是由價值鏈的全球化所描繪的,這促使各國加強其專業化。 但是,Covid之前全球貿易放緩以及與該病毒相關的危機可能會(稍微)改變這種情況。 法國及其仍然相當多元化的行業有機會摘下一些「中國製造」的標籤?

法國製造的優勢和劣勢

受到外國投資者的青睞,但被法國跨國公司忽視,工業法國是矛盾的,有優勢也有劣勢。

但法國工廠到底出了什麼問題呢?該國吸引投資者,其員工富有成效,但正在去工業化,其出口業績繼續惡化…… ?法國冠軍是他們家鄉的福音還是詛咒? 獲得融資是否太難? 為什麼創新滯後? 回顧法國生產的優勢和障礙。

1.一個有吸引力的國家

外觀有點累,但這並不妨礙被期望。 這是法國在工業事務中的情況,富裕的國家之一是去工業化程度最高的國家嗎? 是的。 面臨放棄的威脅? 是的。 沮喪? 再說一遍,是的。 然而,法國仍然吸引著敏銳的商人。 自2019年以來,法國是擁有最多外國投資專案的歐洲國家,英國和德國僅次於法國。 如果我們只限於工業部門,那麼這枚金牌獎牌已經獲得了大約十五年。 如何解釋這個明顯的悖論?

第一個要素是地理因素,這使得法國成為一個位於主要市場十字路口的國家。 這是一個名副其實的十字路口,因為它擁有基礎設施:最密集的公路網路港口,發達的高速鐵路和廣泛部署的高速互聯網。 由於土地成本仍然相當可控,這個十字路口尚未飽和。 由於核能和水力發電,這些資源增加了比鄰國更穩定和更低的電價,在其最新研究中回憶說,負責法國經濟國際化的法國商業機構。

但法國也是那些生活在那裡的人。 一個相對年輕,熟練,健康的人口,擁有發達的社會保護制度。 這些選擇肯定會增加工作成本,但部分解釋了員工的高生產率。 法國政府經常因其所謂的肥胖而被挑出來,它知道如何被欣賞,因為它在很大程度上緩解了新專案的限制。 更不用說它對研發(R&D)的慷慨稅收支援。

2.高效員工

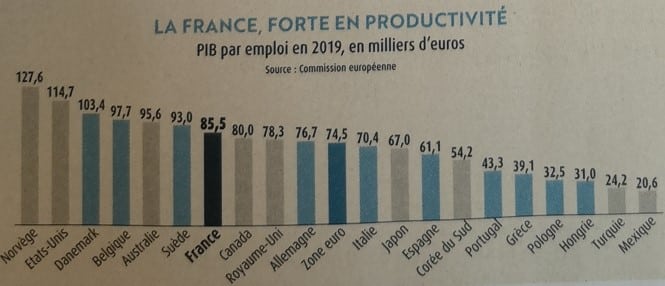

我們在法國產業生產不多了?也許吧,但它比我們的大多數鄰居生產率都快。 在法國,一名工人在2019年平均每小時工作產生67.4美元的財富。 這一數位接近德國(55.7美元)和美國(71.5美元),但遠高於英國(59.8美元),義大利(53.6美元),西班牙(52.4美元)或日本(47.6美元)。 如何解釋這些差異? 生產力的決定因素是複雜而眾多的:熟練和健康的勞動力,優質的基礎設施,創新和組織良好的公司等。 無論哪種方式,生產率都是衡量一個國家經濟健康情況的良好指標。 法國的表現更加引人注目,因為法國是一個比德國更具服務性和去工業化的國家,而工業工作的整體生產率高於服務業。

因此,要小心不要過度使用。 因為法國的表現也是由不太令人鼓舞的因素來解釋的。 首先,法國在很大程度上轉移了勞動密集型最密集的產業(例如紡織業),只保留了最具資本主義式的(因此也是最具生產力)的生產基地。 另一方面,法國的失業率比其可比鄰國高得多。 在其他時候,其最不合格(因此生產力最低)的員工被排除在工作世界之外,機械地推高了生產率數據。

- 人工成本太高?

法國的工作成本有問題嗎? 是也同時否。 當然,它無疑是世界上工作成本最高的國家之一。 即使到2020年平均每份工作51,000歐元,我們仍然遠離瑞士一份工作花費的84,000歐元或美國的平均69,000歐元,法國工作力的成本高於我們的大多數鄰國:德國,義大利,西班牙或英國……它比歐元區平均水平貴15%,比整個歐盟貴30%。 比捷克共和國大2.4倍,比波蘭大3.2倍,比羅馬尼亞大3.7倍。 這一差距仍然是巨大的。

然而,法國是過去二十年來工作成本上升幅度最小的歐洲國家之一。 在2000年至2020年期間,與德國一樣,法國的這一成本僅增加了45%,低於歐元區和歐盟的平均水準。 當工作成本它在羅馬尼亞增加了400%,在斯洛伐克增加了300%或在波蘭增加了119%時……

此外,正如我們所看到的,法國也是那些擁有工作的人生產力最高的國家之一。 2019年,一名法國員工的平均收入為85,000歐元,其財富比德國人高出11%,比義大利人高出21%,比日本人高出28%,比韓國人高出58%,比波蘭人高出2.6倍。 正是在這兩個幅度的平衡中,一方面是工作成本和生產率,一個經濟體的成本競爭力得到了讚賞:只要我們保持高生產率,我們就能負擔得起昂貴的工作成本。

然而,在這方面,法國在過去二十年中取得的進展並不驚人。 這反映在所謂的單位工作力成本的演變中 – 生產一歐元財富的支出成本 – 將工作成本與生產率相結合。 在2000年至2020年期間,法國增長了36%,波蘭只有25%,瑞典為20%,英國為19%,美國為13%。 以歐元表示,這一單位成本在日本下降了27%。 換句話說,由於生產率提高的弱點,法國經濟的競爭力不如我們簡單地觀察工資成本的演變那麼迷人。

最後,在這些平均值的背後,我們必須考慮到公共政策的特殊性,這加劇了法國工業在全球化中的困難。 三十年來,無論是右翼還是左翼,歷屆政府都大大降低了接近最低工資的工作成本。 直到今天,當你雇用最低工資時,幾乎沒有更多的僱主的社會貢獻要支付。 但是,與此同時,社會福利並沒有顯著減少,為了能夠為這些福利提供資金,熟練的工作得到了更大的利用。 然而,以最低工資支付的工作首先是服務部門的特權,該部門相對不受全球競爭的影響,而隨著生產轉移或自動化,工業集中了越來越多的技術工作。 換句話說,這種工作成本政策導致了對行業的懲罰:到2021年底,服務部門將其增加值的11.7%用於僱主的社會貢獻,而製造業為13.9%,差距近20%。 這種情況早在2013年就被加盧瓦報告rapport Gallois所譴責,該報告以領導它的空中客車公司前老闆的名字命名。 但從那時起,這種不平衡才得到糾正。 原因很簡單:每個議員在他或她的選區都有幾十家咖啡館,餐館,超市,理髮店……但很少有議員在他或她的選區擁有規模龐大的工業機構。 因此,與工作成本相關的競爭力問題不僅僅是僱主的發明。 威廉·德斯蒙茨William DESMONTS

- 體重過重的冠軍

“德國在中有中型企業,美國有創業精神,義大利有地區,法國有大型跨國公司,”經濟學家文森特維卡德在塞皮爾Vincent Vicard總結道。 在營業額重要性排名世界前500位的跨國公司中,法國擁有與德國一樣多的冠軍,德國仍然是一個更大的經濟體,比英國多得多,甚至比義大利多近五倍!同上,在歐元區50個最大的股票市場上市中,有19個是法國股票,14個是德國股票,6個是西班牙股票,5個是義大利股票。

法國冠軍的這種重量體現在他們的國內市場上:大約90家大型工業公司雇用了三分之一的員工,並負責該行業42%的附加值。 它們還占工業產品出口營業額的62%。 但硬幣還有另一面:少量的中型公司entreprises de taille intermédiaire (ETI). 。 這一類別介於中小企業和大公司之間,包括員工人數在250至5000人之間的公司。 這一類別公司德國有12,000人,英國有10,000人,法國不到6,000人。 這些中型部分是德國工業的實力,著名的Mittelssstand,一種紮根於該地區的生產結構,被認為更能抵抗危機。

這種生產的集中反映在法國的經濟專業化中。 少數幾個行業佔主導地位:航空(占我們出口的13%),化妝品(12%)和奢侈品。 通過諷刺,法國工廠似乎受到有限範圍產品的生產的推動:A350,香水,干邑白蘭地或豪華包,由一些旗艦店,空中客車,歐萊雅,LVMH(路易威登Louis Vuitton,迪奧Dior,嬌蘭Guerlain,酩悅和香登Moët&Chandon,Ruinart等)或開雲Kering(古奇Gucci,伊夫聖羅蘭Yves Saint Laurent,寶詩龍Boucheron等)銷售。

這些世界領導者在其行業中的表現對法國來說既是優勢,也是劣勢。 這顯然有利於他們的員工和他們所在的地區,但它也使經濟更加依賴於少數公司的戰略。 或者根據一句著名的諺語:「當空中客車人咳嗽時,是西南部地區感冒了」。 這種依賴性尤其重要,因為與歐洲同行相比,法國公司更經常利用搬遷來征服新市場。 如此之多,以至於今天,法國跨國公司在國外擁有近50,000家子公司,而英國人只有35,000家子公司,德國人只有不到30,000家子公司。 他們僱用了一半以上(56%)的海外員工,即680萬名員工。 這種非常先進的國際化導致一些部門減少了國家領土上的產量。 汽車行業無疑是最好的例子:離開法國工廠的汽車數量已從2004年的370萬輛減少到今天的200萬輛。 產量的減少破壞了規模經濟,從而削弱了法國工廠的競爭力。

“法國跨國公司在許多領域的主導地位對法國來說是一個機會,但這需要他們重新紮根於國家領土。 他們不僅要在那裡維持總部和研發活動,“文森特·維卡德Vincent Vicard解釋說。 在這一點上,與德國的比較也很有趣,因為我們的鄰國通常設法維持其工業的生產活動,尤其是因為它的領土根源非常不同。 法國以其中心主義而著稱,31家最大的公司中有28家總部位於巴黎及大巴黎地區法蘭西島Ile-de-France,萊茵河的工業景觀在整個地區的分佈要好得多,其中10個在北萊茵省Rhénanie du Nord,4個在巴伐利亞州Bavière,5個在巴登 – 符騰伯特Bade-Wurtembert等。 因此,決策中心與工廠的距離較小。 治理也不同,德國公司董事會的員工隊伍。 這種更大的地理和社會接近有利於更好的領土錨定,更有利於維持生產機器。 賈斯汀·德萊平Justin DELEPINE

- 資金:更好,但是…

“這是一塊金塊,但基金清算了它。 法國工業專家非常了解這個故事。 一個不斷增長的本地企業,需要資金才能通過一階段,而且由於缺乏更好的選擇,一個外部基金購買本地企業,利用該工具而不進行投資,並在壓榨水果后扔掉水果。 工廠不可能在法國發展嗎?現實情況更加微妙。

公司剛開始主要依靠自籌資金。 因此,一個行業必須盈利才能進行再投資。 然而,自2013年引入競爭力和就業稅收抵免crédit d’impôt pour la compétitivité et l’emploi(Cice)以及政府在新冠疫情期間提供支持以來,他們的獲利率顯著提高。 2021年,它占增加值的34%,而2013年為29.7%。

第二種融資方式:銀行。 2017年,85%的中小企業金融債務是銀行貸款。 在這裡,信號也相當綠。 根據企業融資觀察站的數據,法國擁有龐大的銀行網路,其借貸利率低於其鄰國。 最後,與普遍的看法相反,獲得貸款相當容易。 法國中小企業的投資貸款利率crédits d’investissement約為95%,現金貸款利率crédits de trésorerie為90%。

在這個好消息的背後,一些雲層依然存在。 關於這個問題的各種研究指出,脆弱公司難以獲得救助,或者銀行不願意為日常運營提供資金,更喜歡投資和創新。 因此,老闆們越來越多地轉向市場(債券obligations、風險投資capital-risque等)。 但後者也更喜歡蓬勃發展的公司,並要求該行業的盈利能力太高,資本貪婪,但有時無利可圖。

為了填補市場的極限,國家制定了有利於資本強化的稅收框架。 最後,其金融部門公共投資銀行説明公司投資和出口。 足以將融資困難放在老闆焦慮清單中的招聘困難後面。文森特·格裡莫Vincent Grimault

- 對創新的支援效率低下

主要進口商對法國產品的印象如何?如果我們相信Rexecode在來自歐洲六個主要國家的500家進口公司組成的小組中進行的二十年的年度競爭力調查結果,那就不是很好了。“在2019年至2021年期間,法國在”人體工程學設計“,”技術創新內容“,”名聲“,”交貨時間“,”與產品相關的所有服務“,”各種供應商“的標準方面普遍下降,列出了與僱主關係密切的中間產品和法國設備的研究機構。

然而,將獲利率返還給公司,使其進入高端市場確實是競爭力和就業扣抵免(Cice)的目標之一,該稅收抵免是在法蘭索瓦·奧朗德(François Hollande)的五年任期內設立的:在2014年至2019年期間,它花費了1070億歐元,然後以社會貢獻金減少的形式永久化。 然而,過於關注低工資,它只使少數工業受益。 刺激創新也是研究稅收抵免crédit impôt recherche(CIR)的目標,該研究於2008年進行了改革,每年的成本約為60億歐元。 該計劃使法國成為支援私人創新(佔GDP的0.4%)的最一般的經合組織國家,但未能顯著推動其研發(R&D)工作,該工作在2019年達到GDP的2.19%的峰值。 遠非里斯本戰略stratégie de Lisbonne框架內設定的3%目標…2010. 經常向CIR提出的批評之一是,它不僅針對中小企業entreprises de taille intermédiaire (ETI),而研發稅收援助已被證明是最有效的。 對CIR進行的評估表明,它對中型和大型公司的活動和創新能力缺乏影響:僅後者就占該稅收制度總債務的三分之一。 因此,這是一個意外收穫效應。 儘管如此,對於其捍衛者來說,這種慷慨的手段本來可以限制去工業化的影響:工業在法國提供了70%的私人研發支出,其下降在邏輯上應該導致他們的GDP下降,但事實並非如此。 馬克·謝瓦利耶Marc CHEVALLIER

這個行業不會讓你夢想,然而…

工業公司努力招聘技術人員、工程師或工人。 在實地,許多倡議正試圖扭轉這一趨勢。

行業專家派翠克·皮拉特(Patrick Pirrat)仍然不理解他最近與之交談的年輕自行車送貨員的反應:“以所謂的自由的名義,他們更喜歡Deliveroo不穩定的工作,而不是工業中穩定的工作。 工作沒有社會保險,沒有固定的時間,沒有對未來任何的保證,還有什麼自由可言呢?派翠克·皮拉特是大西洋商會Chantiers de l’Atlantique的退休高管。 他非常瞭解南特和聖納澤爾Nantes et Saint-Nazaire的工業盆地以及海軍航空secteur de l’aéronaval部門。 他指出,即使後者受到Covid的動搖,由於國家的幫助,活動也很快恢復。 此外,公司正在努力再次招聘:「我們仍然提供1000個職位,很少有候選人參加競選。 由於缺乏人力,越來越多的本地公司拒絕接受新訂單。 造船合同因招聘困難而失敗。失蹤的專業人員是司機,電工,木匠,鍋爐工,焊工,工業畫工,方位工……雖然在過去十年中,使用派駐工人經常可以解決這個問題,但該部門現在也面臨著招聘的困難,特別是年輕人。

在國家層面,Pôle emploi在2018年進行的“工作力需求”調查表明,工業企業預計當年招聘人數將超過20萬人,其中一半被認為是困難的。 誠然,由於產業外移

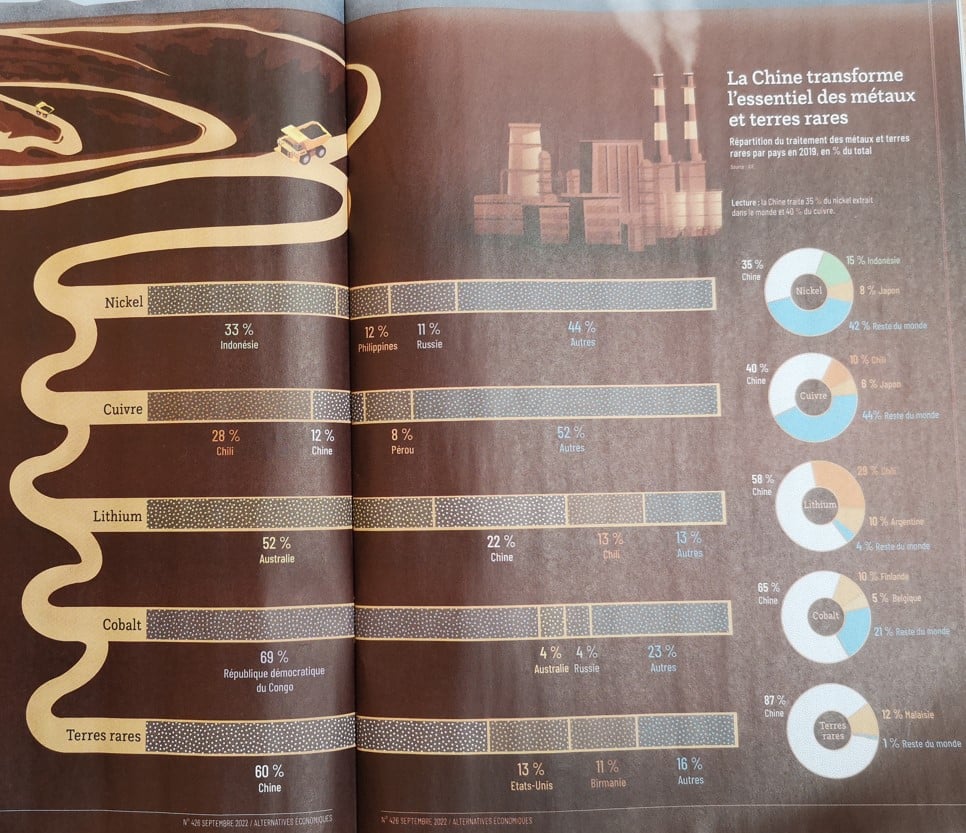

數據 – 從智慧手機到汽車,兩次全球化的X射線

從法國的角度來看,要想像什麼是市場全球化,我們可以看看三十年前法國人購買的產品來自哪裡,然後今天又從哪裡來。 不出所料,答案是:法國越來越少。 我們的貿易平衡在2000年初至2010年初持續惡化,然後穩定在紅色,儘管海關在2021年量測了創紀錄的847億歐元赤字。

不出所料,這種赤字首先使中國受益,然後使德國受益。 但是,僅靠貿易平衡並不能解釋價值鏈的碎片化,即生產過程在越來越多的階段中分解,並且在地理上越來越遙遠的地方。

成品、元件的背後

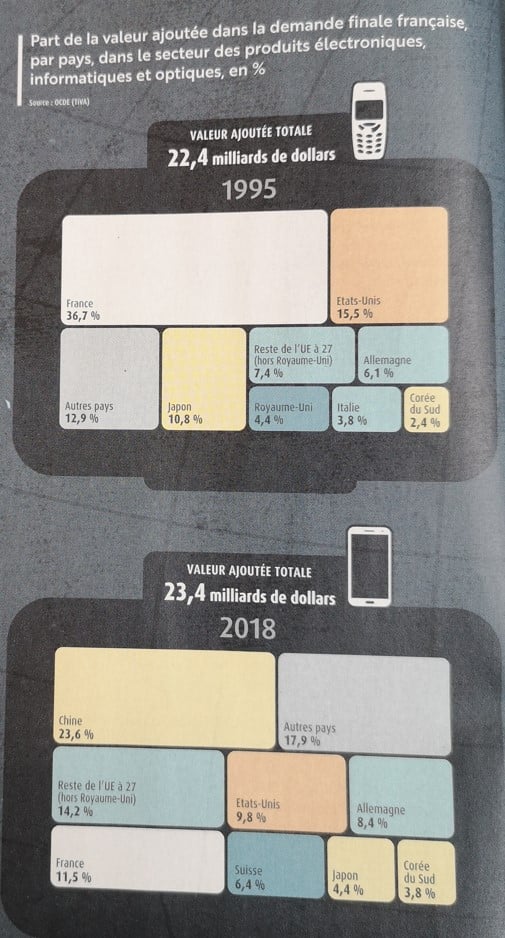

以在法國購買的德國品牌汽車為例:在國際貿易統計中,這筆交易表現為德國對法國的出口。 除了這輛車包含了在其他國家製造的多個部件 – 可能包括法國 – 這些部件代表了附加值的一部分,即生產過程中產生的財富。 智能手機也是如此:它可以在中國組裝,並顯示為中國出口產品,但其部分附加值來自其他國家。 經合組織OCDE的增值數據貿易使全球化圖景變得更加精確。 甚至有幾種形式的全球化,因為價值鏈的碎片化並沒有產生與該行業相同的後果。

歐洲幾乎占合併增加值的一半。 事實上,電話和IT價值鏈的碎片化是非常先進的。 例如,在iPhone內部,許多高科技元件都是在歐洲製造的,然後被送到中國組裝。 但是,這些元件在這款iPhone的最終附加值中佔有重要地位。 iphone X的接近感測器、3D紅外攝像頭探測器、3D觸摸控制電路、3D觸摸控制電路以及用於管理螢幕電流消耗的晶元均由法國-義大利製造商意法半導體STMicroelectronics在法國製造。

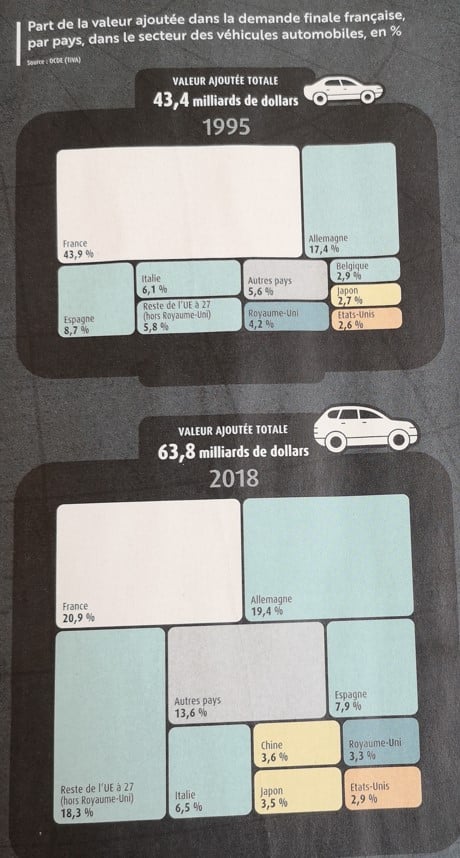

另一個產品,另一個價值鏈:汽車。 在這種情況下,全球化更多地被控制在歐洲邊界內。 誠然,法國也經歷了暴力的去工業化,這使得法國在法國購買的機動車輛中增加值的份額從1995年的43.9%增加到2018年的20.9%。 但亞洲的附加值份額並沒有爆炸式增長,因為汽車價值鏈仍然區域化,因為運輸成本遠高於iPhone。 這種附加值的轉移不是在中國,而是在其他歐洲國家。 捷克共和國、波蘭、羅馬尼亞、斯洛伐克和土耳其在法國銷售的汽車的附加值中所佔的份額乘以10或20,見40。 這種轉變是法國製造商在歐洲大規模搬遷運動的結果。 德國、義大利和西班牙在1995年增加值的份額已經很高,但其增加幅度也較小。

因此,無論是車輛的區域性還是全球性的電子產品,價值鏈的碎片化都迫使法國在其消費的許多商品中納入較少的本地附加值。 但是,即使這些商品來自世界一角落,找到一小塊「法國製造」的情況也並不少見。馬修·朱布林 Matthieu JUBLIN

在新冠之後,偉大的全球梅卡諾grand Meccano mondial 的終結?

新冠大流行開始時的短缺暴露了全球化價值鏈的脆弱性。這暫時沒有導致大規模的企業外移及搬遷。

新冠大流行的時代也是短缺的時代嗎?自2020年以來,多個行業受到供應問題的不同程度影響,而強勁的經濟復甦則產生了供應壓力。 特別是由於亞洲的健康政策限制,半導體的短缺導致2021年全球約800萬輛汽車的建造組裝。 這些電子晶元存在於多種設備中,四分之三由亞洲或美國公司在亞洲製造。

這一現象說明瞭全球化價值鏈的脆弱性,其特點是產品生產的不同階段(從設計到交付)的劃分和地理分散。 目標:通過將生產外包或轉移到其他國家,利用領土專業化。 但這種價值鏈碎片化的對應是,只需要一個失敗的環節就能破壞整個鏈條……

出色的操控

政客們似乎已經意識到了這一點。 今年2月,歐盟提出了一項「晶元法案」« Chips Act »,該法案將使歐洲大陸的電子晶元產量翻兩番/四倍,公共和私人投資額為430億歐元。 美國正在為該行業計劃一項520億美元的計劃。

鋰電池行業也採取了重大措施,因歐洲90%依賴亞洲進口此類產品。 歐洲聯盟支援若干跨國倡議,通過歐洲共同利益重要專案制度projets importants d’intérêt européen commun(Piiec)授權特別公共補貼。 在法國一級政府已動員了8億多歐元,用於支援400多個被認為具有戰略意義的工業部門的工業專案:衛生健康、農業食品、電子產品、工業和電信的基本投入。

我們是否應該將此視為一場根本性運動的開始?“如果有很多關於公共援助支援的搬遷的溝通,我們不知道有多少公司會遷入,或者有多少公司已經遷出,”巴黎政治學院Sciences Po教授伊莎貝爾·梅讓(Isabelle Méjean)指出,他確保,“從統計學上講,我們沒有看到企業外移或移入”。

在法國,「危機凸顯的對外國供應商的依賴目前尚未導致供應鏈重組,」工業部Fabrique de l’industrie 在2022年2月發佈的一份說明中說。 根據對900家工業公司的調查,該檔指出,在健康危機期間,只有20%的公司改變了供應來源,儘管這一數位在製藥業達到51%,在電子和計算機產品製造中達到42%。 此外,只有四分之一的工業公司全部或部分來自國外,計劃將其供應商重新安置在盡可能接近其活動的地方。

事實上,全球化在大流行之前就已經穩定下來了。 伊莎貝爾·梅讓Isabelle Méjean解釋說:“1990和2000年代,隨著中國進入國際貿易,價值鏈碎片化的動態加劇,但在2007-2008年危機之後,世界貿易量與國內生產總值的穩定就表明瞭這一點。”

有幾個因素促成了這種穩定,例如中美貿易戰或新環境法規的出現。 “讓我們也記住,在Covid-19之前,中國或越南等低成本國家的工資已經在上漲,生產線的自動化減少了對工作成本選擇的依賴,”加州大學洛杉磯分校l’université de Californie à Los Angeles教授François Geerolf補充道。

如何以及重新工業化什麼?

工業主權的新政治動力也面臨一些限制。 “對主權的政治要求是對工業就業的需求的補充,工業就業更具結構性,並且早於新冠。 除了部門工業遷入政策可以滿足對主權的需求,而不滿足就業需求”,伊莎貝爾·梅讓Isabelle Méjean說。

與經濟學家澤維爾·賈拉維爾(Xavier Jaravel)一起,她在經濟分析委員會Conseil d’analyse économique(CAE)的一份說明中建議不要重新安置所有部門工業遷入。 首先,有必要“在可以動員其他貿易夥伴,特別是在歐洲等級內,鼓勵供應或戰略聯盟的多樣化”。 然後,他們建議,“如果不可能實現多樣化,[促進或補貼]儲存,特別是低附加值產品”,如外科口罩,最後,“針對技術含量高的脆弱投入”,“促進創新,以競爭的方式在國內生產”。

弗朗索瓦·吉羅爾夫(François Geerolf)補充說,將低附加值產品的價值鏈更緊密地聯繫在一起,確實可能會遇到有利於國內消費的選擇更便宜的進口產品,正如他所說,導致法國製造的口罩行業的失敗。

“我們可以消除想要重新工業化一切的解決方案,”這位經濟學家說,因為他說,在工業中,我們從領土專業化和規模經濟允許的不斷增長的回報中受益最多。 “因此,想要重新工業化一切就是使自己陷入貧困。 但是,這種論點也被那些不想再工業化的人以一種諷刺的方式使用,“他細微差別地舉例說,德國”在國內並不生產所有東西,但擁有更強大的產業“。

專注於有針對性的工業化遷入也不是件簡單的事。“所有國家都希望實現這一目標,這需要大量投資,這必須在歐洲層面進行協調,”法蘭索瓦·吉羅爾夫François Geerolf繼續說道。 據他介紹,這種行動的成功主要基於在歐洲邊境採用碳調整機制,該機制旨在保護當地工業免受環境傾銷dumping environnemental。 除了一些貿易順差的歐洲國家可能不願意建立任何限制自由貿易原則的機制。 歐洲事務大臣克萊門特·博納(Clément Beaune)於2022年1月對有關該主題的“德國原則協定”表示歡迎,但沒有隱瞞存在“特別是東歐國家,它們不願意不情願”。 馬修·朱布林 Matthieu JUBLIN

為什麼有些哭泣,而另一些卻在笑

工業區位的決定因素很多,有時甚至相互矛盾。 一個複雜的方程式,一些地區仍然設法解決。

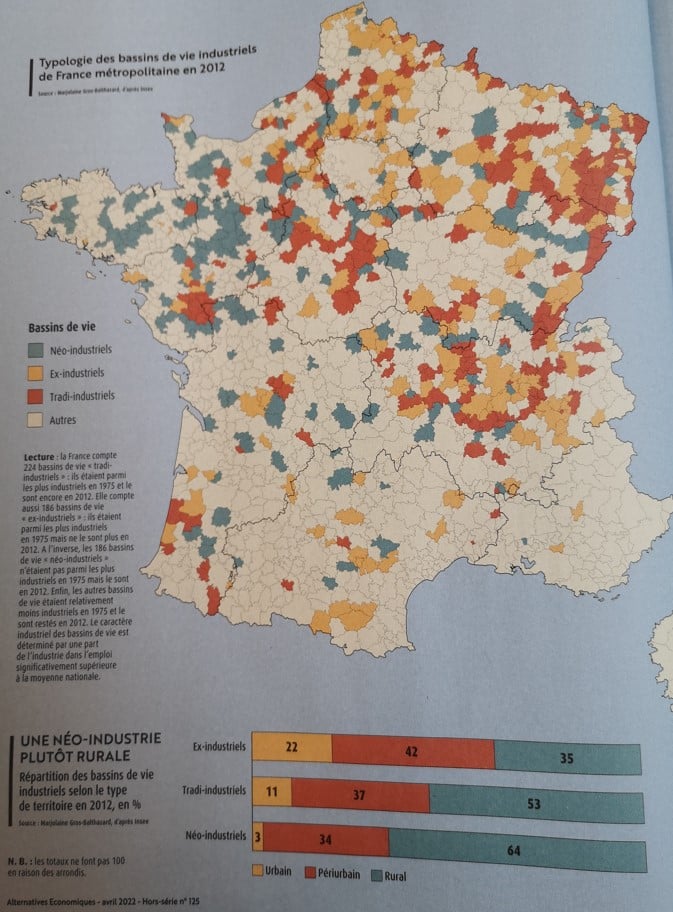

創造漂亮的工業盒? 你幾乎可以在任何地方做!在萊斯赫比爾斯Herbiers,沒有多少人與概念阿魯Concept Alu的首席執行官Yuann Arrivé說相反的,這是一家專門從事製造陽臺和其他戶外設備的中小企業。 在旺代Vendée這個歷史上貧窮、農業和農村的一小角落裡,工業已經變得顯而易見。萊斯赫比爾斯 Les Herbiers社區占該部門38%的受薪就業(法國平均為13.9%),是法國西部典型的工業“奇跡”之一,它提醒我們去工業化並非不可避免。

為什麼這片土地成為「法國製造」的新肺,而在摩澤爾的弗雷明 – 梅爾巴赫 Freyming-Merlebach, en Moselle,1982年至2007年間,7150個工業工作崗位消失了(-64%)?為了回答這個問題,經濟學家和地理學家提出了幾個解釋因素:一個土地的歷史,它的經濟專業化,它對全球化的接觸,它的規模,自然資源的可用性,工作成本,基礎設施的品質,勞動力的數量和品質,或者參與者創造工業氛圍的能力。 哪個因素占上風?匆忙給讀者的注意:走你的路。 因為「今天沒有模型能夠解釋[領土之間的]差異化演變,研究人員卡羅琳·格蘭尼爾和皮埃爾·艾利Caroline Granier et Pierre Ellie在最近的一份報告中說。 了解行業的位置需要同時使用所有這些閱讀網格。 這並不妨礙我們獨立它們,試圖在最後的方程式中衡量它們各自的重要性。

歷史的重量

工業區位的第一個因素是…按時間先後。 歷史的重量仍然在很大程度上解釋了當前的地理狀況。 法國的工業中心仍然位於一個大的東北地區。 底土中存在的煤炭與能源(特別是鋼鐵工業)的重工業聯盟之間的遺產。 除了原材料資源之外,主要通信路線(港口,河流,鐵路走廊,然後是公路)的鄰近性一直是一種資產,該行業通過自然的生產必須實貭貨物運輸。 最後一個歷史因素是勞動力、資本和需求的接近程度。 這就是為什麼大都市,特別是巴黎,長期以來一直是工業堡壘據點。 當然,這些地區中有許多都經歷了危機:煤炭枯竭,大面積人口飽和,土地成本飆升……但是,在東北部,羅納阿爾卑斯地區Rhône Alpes或敦克爾克Dunkerque和馬賽Marseille港口的相當重工業的痕跡並沒有被完全抹去。

這些領土往往對外開放,卻發現自己陷入了全球化的梅卡諾Meccano。 並且比其他國家遭受的外國競爭的影響更大。 最引人注目的例子是汽車行業,長期以來,汽車行業一直是法蘭西島l’Ile-de-France和東北部的喜悅,然後搬遷使它們陷入虧損。 全球化是否足以解釋領土的工業穏定? 在一項內容豐富的研究中,研究人員鄧尼斯·卡雷、納丁·萊夫拉托和菲力浦·弗羅克雷Denis Carré, Nadine Levratto et Philippe Frocrain因依一種在地理經濟學中相當經典的方法論,該方法試圖分離出三個因素。 第一種:國家效應,它將主要宏觀經濟趨勢(消費演變,生產率提高,貨幣價值,貿易平衡等)彙集在一起,這些趨勢幾乎不受領土控制。 第二種:特殊效應,它使人們有可能衡量一個領土在某一部門的專業化在多大程度上有利於它或不利於它。 第三是地方效應,即粗略地總結一下,宏觀經濟和部門決定因素無法解釋的一切。

國家效應(20220906 120518)

這三位研究人員表明,全國效應解釋了52%的工業就業局部差異。 全球化是這一總計的一個子類別,因此只是工業區位的其他因素中的一個。 除全球化外,各領土還因其所處的宏觀區域背景而受到不平等的青睞或不利。 從原理上講,在瑟堡 – 日內瓦Cherbourg-Genève對角線以南的領土上,經濟和社會信號相當綠色,與對角線以北的領土不同。 然而,陽光和大海不僅吸引了退休人員和隨之而來的護理工作。 這種人口吸引力最終反映在工業結構上。 “以一個非常重要的方式,一個領土的工業就業受到周圍領土就業的青睞或拉動,”鄧尼斯·卡雷,納丁·萊夫拉托和菲力浦·弗羅克雷因 Denis Carré, Nadine Levratto et Philippe Frocrain證實。 東北部的就業區很難承受該區域的普遍危機。 巴斯克basque地區的工廠更容易引進工程師。

人們關注工作嗎? 還是工作跟隨工作?還是工作跟隨人們? 很長一段時間,答案都在(第一個)問題中,即數百萬農村居民前往城市尋找工作。 現在,越來越多的研究人員證實了地理學家皮埃爾·維爾茨(Pierre Veltz)的直覺,他在2015年寫道:“從中期來看,公司將去人們想要住的地方(……活著“。 僱主和雇員的這些生活方式選擇引發了一個良性迴圈,當地就業人數增加。 誠然,與這些新居民的到來有關的直接工作是在服務部門(貿易、衛生、教育、文化等)。 但是,逐漸地,該行業受益匪淺。 研究人員馬加利·塔蘭迪爾(Magali Talandier)和洛朗·達維濟斯(Laurent Davezies)已經展示了某些就業領域如何構成動態的“生產性住宅系統” systèmes productive-résidentiels ,其中所謂的面對面(對當地需求的回應)和生產(對外部需求的回應)領域相互加強。 南特地區就是一個很好的例子:在新居民到來的影響下,住宅經濟正在那裡發展,工業也在那裡部署。

行業部門決定因素

工業區位的另一個主要決定因素是行業部門性的。 最具代表性的例子當然是航空業,這使得圖盧茲地區在2010年代經歷了傲慢的健康經濟情況,當時法國其他工業界的大多數都在拉伸舌頭。 但就像全球化一樣,專業化並不能解釋一切。 如果我們參考鄧尼斯·卡雷,納丁·萊夫拉托和菲力浦·弗羅克萊因Denis Carré, Nadine Levratto et Philippe Frocrain的計算,這甚至會被高估,只解釋了12%的工業位置。 通過同等的專業化,一些地區比其他地區做得更好,“經濟學家奧利維爾·布巴·奧爾加Olivier Bouba Olga證實。 特別是那些迅速將其特殊性轉向新領域(例如從航空到鐵路)的公司。

這提醒我們,挑戰不在於特定時間的專業化,而在於調動現有技能開展新活動的能力。 經濟學家瑪麗·費魯-克萊門特(Marie Ferru-Clément)因此表明,沙泰勒羅Châtellerault地區已經能夠在多個場合重複使用技能來改變其工業:餐具已經讓位於軍備,然後是運輸設備,現在是醫療設備。 同樣,在索恩河畔沙隆Chalon-sur-Saône,卡羅琳·格蘭尼爾Caroline Granier指出,“冶金技能已經發生了變化(……造船業,以及核工業所需的蒸汽發生器(…)的製造“。

本地維度的背後

這種為新活動重新調動技能的能力(或沒有)打開了經濟學家所謂的“局部效應l’effet local ”的巨大黑匣子,即自己鄉鎮領土自己發展工業的能力。 這個黑匣子的第一個決定因素:創造阿爾弗雷德·馬歇爾Alfred Marshall所說的工業氛圍的能力。 這位英國經濟學家在二十世紀初觀察到英國工業化的溫床,並指出製造業活動傾向於在某些極點重新組合。 “當同一地區的大量家庭從事類似的工作時,人們會發現,通過一方和另一方的聯繫,他們同時教育了兩者。 (…) 行業秘密不再是秘密;可以說,它們在空中,孩子們無意識地學習,“這位經濟學家當時寫道。

集聚不一定是力量

你必須大才能在經濟上取得成功嗎? 這個問題是地理經濟學研究人員之間爭論的話題。 佔主導地位的學校,新地理經濟學派(NGE),在2010年代左右試圖說服大都市自然地會抓住增長。 他們的理論是:一個歷史上重要的城市機械地傾向於集中人力,財力和生產資源,並具有滾雪球效應。 然而,對法國工業版圖的觀察顯示了另一個現實。 該行業在法國非常分散,並在小城鎮和農村蓬勃發展。 另一方面,它實際上集中在某些盆地。 “在工業問題上,我們需要一種至關重要的最低限度,沒有這種最低限度,結構就無法發展” 經濟學家納丁·萊夫拉托(Nadine Levratto)說。 靠近供應商,培訓中心,熟練工作力…,工業推動工業。

“然而,這種集聚效應並不意味著它必須是一個大都市來活動,”研究人員說。 此外,與《新地理經濟學》經常爭論的相反,它沒有與規模相關的“對道路的依賴性”:“在一個地區最初的工業工作崗位數量與其變化之間找不到明顯的相關性”,鄧尼斯·卡雷,納丁·萊夫拉托和菲力浦·弗羅克雷恩Denis Carré, Nadine Levratto et Philippe Frocrain保證。 高效的工業極點從“無”(例如旺代la Vendée)出現得很晚,而以前重要的工業堡壘則看到它們的織物崩潰,例如法蘭西島l’ile -de-France。

工廠在哪裡

“可是這家工廠在這幹嘛?” 在法國旅行不可避免地會落在一個有點偏僻的角落的彎道上,在一個位置不太可能的生產現場,例如伊爾和維萊納的Obut工廠(boules de pétanque法式滾鋼球)艾特邦內勒城堡aient-Bonnet-le Château(盧瓦爾河)或錫爾河畔比亞爾(地段)的安德羅斯Andros工廠(水果加工)。 那麼工廠在哪裡呢? 回答這個問題需要看後視鏡,因為該行業是長期的一部分。 儘管經歷了四十年的暴力去工業化,但從勒阿弗爾Havre到Marseille馬賽的對角線以東仍然沉重。 2014年,法國的六個地區仍然集中在61%的工業工作崗位上,即使這一比例在1975年達到73%。

在對角線的另一邊,天氣稍微溫和一些。 從歷史上看,西方不是很工業化,西方遭受製造業危機的影響比東方少,甚至設法發展了工廠。 在法國的322個就業區中,2014年有25個工業工作崗位的份額高於1975年,絕大多數在西部,如費爾特-伯納德(薩爾特)、維特雷(伊萊和維萊納)或塞格雷(緬因州和盧瓦爾河)la Ferté-Bernard (Sarthe), Vitré (Ille-et-Vilaine) ou Segré (Maine-et-Loire)。 它們是地理學家馬約拉因·格羅斯-巴爾薩澤德Majolaine Gros-Balthazard所說的 “新工業領”土territoires néo-industriels 的一部分。 它們通常是農村或城郊,主要依靠農業食品,並在較小程度上依靠紡織品,木材,紙張,橡膠,塑膠或運輸設備(包括航空)來實現工業化。

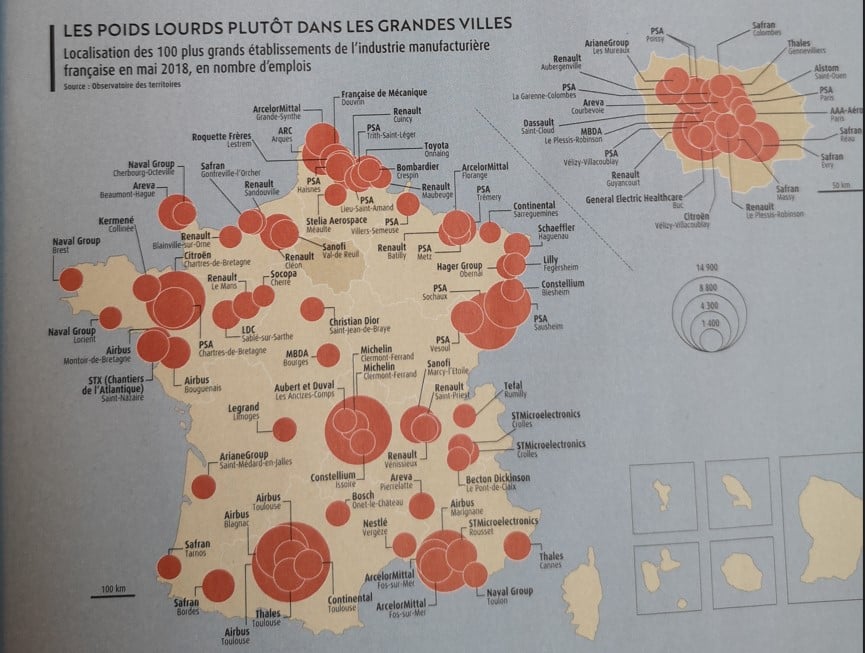

這種動態並不意味著主要的大經濟圏和人口已經放棄了這個行業。 他們仍然是在高科技領域(飛機和航太建設,製藥工業,計算機,電子和光學產品)運營的重要公司的家,通常處於週邊。 這些「法國製造」的發動機經常在法國各地有用無數的分包商,有時解釋他們在鄉村公路拐彎處發現的驚喜。 文森特·格裡斯莫德Vincent Grismaud

我們應該相信搬遷嗎?

誠然,公司企業,特別是中小企業,正在回歸到法國生產。 但這場企業遷移運動是小規模的,實際上對當今工業就業正在經歷的復甦影響不大。

幾乎沒有一個星期沒有一個實業家宣佈搬遷。 根據Trendeo cabinet的人口普查,2021年有87個,幾乎是2020年的三倍,比2019年多十倍。 最重要的是,在過去三年中,搬遷入數是搬遷出數的兩倍。 這是歷史性逆轉的跡象嗎?過去幾十年來走掉的工廠會回來嗎?

對一些人來說,情況確實如此。 “在2000年代,最後一家法國亞麻廠關閉了,2022年初,我們剛剛在該地區開設了第一家濕亞麻,”NatUp纖維部門主任Karim Behlouli說。 到目前為止,這個農業合作社將精梳亞麻送到印度或孟加拉國,讓當地實業家換成紗線。 這一步驟現在將在法國實施,從而有助於重振一個已經完全消失的部門。

令人鼓舞的跡象

這一活動受到國家的廣泛鼓勵,特別是通過“關鍵部門的(重新)當地化”計劃,該計劃針對五項戰略活動:健康,農業食品,電子,電信(5G)和基本intrants essentiels工業投入。 在不到兩年的時間里,這位高管聲稱已經支援了近500個專案,總投資額為32億歐元,其中包括來自公共資金的8.46億歐元。 根據Bercy的說法,這些專案本來可以「創造或加強近10萬個工作崗位」。。 很難知道這10萬個工作崗位中有多少是實際創造的……

但其他令人鼓舞的跡象正在出現。 自2018年以來,工業界的受薪就業人數一直在回升。 2020年由Covid-19引發的危機無疑摧毀了就業崗位,但自2020年底以來,這一趨勢再次上升。 它不僅涉及農業食品等充滿活力的行業,自2015年以來,農業食品增加了30,000多個工作崗位,增長了5%。 紡織業等受災行業正在增加其排名。 然而,鑒於過去的破壞程度,仍然需要謹慎。 並非所有行業都在上升,雖然自2017年以來,整體工作增加了數萬個工作崗位,但自2000年以來已經少掉了近100萬個工作崗位。

“趨勢的逆轉是真實的,但它仍然小,仍然離大規模還遠,普瓦捷Poitier IAE研究員Anaïs Voygillis緩和地說了。 還有一個閾值效應,低於這個效應很難再下降。例如,在2000年代,我們目睹了法國眼鏡行業的洗劫,以至於它幾乎消失了,Atol Les Opticiens的首席執行官Eric Plat解釋說,該公司於2005年啟動了一項政策,以增加法國製造業在其鏡架生產中的份額。 今天,我們正在維持現有的生產能力和技術訣竅。

845工業站中的177個站

然而,工業就業的復甦並不一定是由企業搬遷運動來解釋的,而且最重要的是,已經在法國的工廠的員工人數增加。 為了得到說服,我們必須就什麼是企業搬遷達成一致。 經濟學家對其確切定義進行了辯論,根據所使用的術語,該定義或多或少地包含了案例。 但正如索尼婭·貝利特、卡羅琳·格蘭尼爾和卡羅琳·米尼Sonia Bellit, Caroline Granier et Caroline Mini所總結的那樣,“企業搬遷是搬遷的對應物。 事實上,它指的是以前為利用較低的工資成本而搬遷的公司返回”如果我們看一下工廠開業,那些被算作搬遷的工廠開工佔自2016年以來總數的五分之一。 總共845中只有177工廠。 因此,這種貢獻是真實的,但微不足道。

“企業搬遷是再工業化的一個組成部分,但根本不是最重要的,”阿奈斯·沃伊-吉利斯Anaïs Voy-Gillis說。 誠然,法國已經並將繼續有生產回國,但通過這種方式創造就業機會和開展的活動數量卻減少了。 再工業化首先必須通過將當時不存在的活動引入領土來實現。從氫能行業到生物塑膠,通過某些產品的回收,這不是試圖通過重新開放廢棄的舊場地來重現昨天景觀的問題,而是建造新的場地。

如果搬遷只能勉強解釋目前觀察到的復甦,那麼這是由於什麼原因?“不僅僅是工廠創造的動態,工業就業的當前復甦階段可以用裁員減少來解釋,特別是在汽車行業,直到那時,汽車行業一直是主要的供應商,”David Cousquer回答道。 “法國工業的總體框架有所改善,無論是在吸引力方面還是在對商業環境的看法方面,以及在三十年的後工業經濟話語之後,一些領導人的文化發生了輕微的變化,”Anaïs Voy-Gillis補充道。

一切都與意志力有關

“再工業化的條件之一是自願性的原則,例如眼鏡中的品牌,”Eric Plat補充道,他剛剛去了在年初發佈了一系列在艾因l’Ain和汝拉州le Jura製造的眼鏡,其中大部分部件來自國家領地上。 因此,他們的商業成功可以啟動一個良性循環。 “我們是一家小工廠,年產能為250噸紗線,但我們的差異化承諾是100%的法國亞麻,因為它來自我們合作社的農民,我們已經看到主要品牌對這一主題感興趣,以及品牌設場搬遷的熱潮,”Karim Behlouli比比皆是。

然而,這種在該地區投資的願望顯然不是所有公司的結果,遠非如此,尤其是那些繼續將目光投向公海的最大公司。 根據政府計劃,三分之二的專案由中小企業(SME/PME)實施。 “對於廠站開放,大型集團落後於其他類型的公司,儘管他們在搬遷出方面更加活躍,”David Cousquer補充道。 如果工廠的回歸還有待確認,至少去工業化似乎正在放緩。 賈斯汀·德萊平Justin Delépine

法國2030,終於有正確的計劃了嗎?

措施,砸錢,但效果很少。 作為G7中最去工業化最多的國家,法國正在努力糾正過去的錯誤,並停止已經三十年了的過程。

如果通過法國2030年計劃,法國終於發現了支援其工業的配方,而該行業在歐洲跌至最後一位 – 佔國內生產總值(GDP PIB)的13.5%,而德國為25%?這個問題充滿了希望,但在總統大選時也充滿了政治影射,正如伊曼紐爾·馬克龍(Emmanuel Macron)通過展示我們在工業事務中長期沒有聽到的雄心壯志所表明的那樣:「讓法國重新獲得其環境,工業,技術,健康和文化獨立的道路,並在這些戰略領域領先一步。

在這些打呼嚕的詞背後,有一些手段:300億歐元,超過五年 – 這將優先紓灌能源部門(脫碳),“未來”運輸(許多航空……),食品,健康和文化(這將收集20億,這往往證明它確實是一個“工業”……)。

提醒耳光

2021年10月14日,在愛麗舍大街,共和國總統回顧了所有政治或經濟領導人在Covid-19大流行開始時收到的提醒:“我沒有忘記,18個月前,我們都遭受了口罩缺失的問題。 沒有人認為我們可以用完口罩,這是附加值最低的東西之一。 此外,我們集體地,含蓄地——因為這從來不是國家的假設選擇——將生產委託給那些生產成本低得多、成本低得多的國家。»

我們知道故事的其餘部分:政府,吃了一驚,荒謬,無法向法國人承認短缺。 我們還從議會調查中瞭解到,薩科齊Sarkozy、奧朗德Hollande和馬克龍Macron歷屆政府都放棄了2000年代初建立的小型口罩製造業。 為了全面了解法國在全球化鬥爭中的失敗,讓我們提到我們的「藥品冠軍」賽諾菲Sanofi沒有能力開發疫苗。

人們意識到,去工業化使國家處於崩潰的邊緣,導致以“創業概念”為主題的政府回歸經典傳統產業。 從現在開始,現在是主權的時候了:經濟計劃委員會Commissariat du Plan et le ministre de l’Economie復活了,經濟部長布魯諾·勒梅爾(Bruno Le Maire)去年一月在RTL電台中宣佈,“法國今天熱切的是工業重新征服義務”。

然而,我們離第五共和國的創始人所實行的工業計劃還很遠,他們是前政權的繼承者。“它非常有效,”圖盧茲Toulouse第一大學經濟學教授加布里埃爾·科萊蒂斯(Gabriel Colletis)說,他在1994年至2001年期間擔任計劃委員會的科學顧問,“因為它在社會和經濟夥伴之間產生了共識,保證了效率。 成功的模式仍然是1974年定義的電信設備計劃,這是一項基於公共研究(Orange Labs的祖先Cent)的部門政策,向製造商的訂單量在五年內確定。 “每個人的角色,公共當局,公司,研究,都是在互補性中定義的,”加布里埃爾·科萊蒂斯Gabriel Colletis回憶道。 這些部門政策適用於能源、運輸、化工、鋼鐵行業等。在一個不封閉但以自我為中心的經濟中,允許國家冠軍的誕生。

他們最新的化身,即1996年的博羅特拉計劃plan Borotra,仍然是一個殘酷的記憶:歐盟委員會宣佈,為了保護就業免受里拉和英鎊競爭性貶值的破壞性影響,僱主向紡織公司減少了35億法郎的社會稅款,歐盟委員會是單一市場的熱心捍衛者, 因此報銷。 “我們絕不能自欺欺人:如果委員會能夠使法國退後,那也是因為法國不再就部門政策達成共識,”加布里埃爾·科萊蒂斯說。 因為法國主要集團已經開始著手攻入世界市場,並且不希望被紡織等落後行業拖慢速度。

這些集團將實現卓越的國際化,以至於法國工業現在擁有創紀錄的搬遷率。

根據法國戰略在2020年制定的表格,法國工業在國外建立的工業子公司就業率為61.6%,法國工業領先英國10個百分點,德國領先23個百分點,義大利領先25.6個百分點,該表指出“大型集團選擇了搬遷而不是升級”。

工業外遷的擁護者

布魯諾·勒梅爾(Bruno Le Maire)今天稱之為「工業領袖的遺棄」,其理論家們在第二個千年之交找到了理論家,例如法國卓越工業旗艦阿爾卡特Alcatel的首席執行官Serge Tchuruk,該公司於2001年推出了“沒有工廠的公司”的時尚,用無聲英語。 在法國製造並不重要,只要你能在其他地方找到你不再想要的車間。 一種「背叛神職人員」的經濟版本?“我們不能責怪老闆們想要確保他們公司的可持續性,而政治權力卻表現出對行業命運的漠不關心,”法國工業公司總裁亞歷山大·索博特(Alexandre Saubot)回答道。 “直到2008年,我們只有支援去工業化的社會政策,”Crésat的副研究員Anaïs Voy-Gillis說,他是《工業復興之路》Vers la renaissance industrielle的合著者。

法國政治和經濟領導人正在走一條與萊茵河對岸的同行相反的道路,但經常被引用為一個例子:“從1990年統一開始,德國已經做出了圍繞其工業重建的選擇,”這位專門從事工業的地理學家繼續說道。 我們所知道的輝煌結果是:國內生產總值(GDP)的25%來自工廠,確保了柏林最大的貿易順差,與此同時,法國領先於G7中工業化程度最高的國家,2021年的貿易逆差達到創紀錄的849億歐元。 布魯諾·勒梅爾(Bruno Le Maire)邀請我們翻開這一頁:“三十年前 – 它可以追溯到1990年代 – 我們犯了一個集體的政治和經濟錯誤,讓我們一起糾正它。

公平地說,我們應當回顧2005年雅克·希拉克Jacques Chirac的努力,在聖戈班Saint-Gobain老闆讓-路易·貝法Jean-Louis Beffa所激發的報告的。 將產生67個競爭力集群。 然後,在2008年,尼古拉斯·薩科齊委託阿蘭·朱佩和蜜雪兒·羅卡爾,這導致了570億歐元的未來投資計劃Programmes d’investissement d’avenir(PIA)。 但PIAs是一個天然氣工廠,很難評估其結果,它們主要用於資助公共研究的重組,而不是工業。 最後,在2012年,時任投資總局局長、歐洲宇航防務集團EADS和法國國營鐵路SNCF前老闆路易士·加盧瓦(Luis Gallois)向法蘭索瓦·奧朗德François Hollande提交的報告警告說,由於缺乏全球競爭力(成本和品質),法國工業面臨停滯和邊緣化的風險。 它建議進行競爭力衝擊,並明確採取供應方政策。 生產恢復部的阿爾諾·蒙特堡ministère du Redressement productif(Arnaud Montebourg)與一名「法國製造」的水手合影,並制定了「新工業法國la nouvelle France industrielle 的34個計劃」。這是部門復甦的回歸。 至少在紙面上是這樣,因為在2014年,他的繼任者伊曼紐爾·馬克龍(Emmanuel Macron)把他凍結,以支援他的“十種解決方案”,因為最不幽靈般。

一個失敗的骰子/翻牌

然而,奧朗德Hollande五年任期的偉大工作仍將是競爭力和就業的稅收抵免crédit d’impôt pour la compétitivité et l’emploi(Cice):雇主的社會貢獻每年大幅減少200億。 但令路易士·加盧瓦(Louis Gallois)感到懊惱的是,最大的部分將使大型零售集團和La Poste的帳戶膨脹,遠遠超過中小企業和中盤股的帳戶,因為該計劃的目標是低薪工作(高達)Smic法定最低工資的1.6倍)。 Cice是「橫向」措施的原型,根據該措施,國家不會在競爭的公司之間做出選擇。

生產稅:降低,引發問題

對企業附加值的貢獻 La cotisation sur la valeur ajoutée des entreprises (CVAE)、公司的土地財產貢獻 la cotisation foncière des entreprises (CFE)、公司的社會團結貢獻 la contribution sociale de solidarité des sociétés (C3S)… 這些稅收對於它們對競爭力的影響至關重要。 但其中一些的下降並沒有主要使製造業受益。

每年取消100億歐元的生產稅,隨著公司稅率l’impôt sur les sociétés(IS)的降低,這是馬克龍Macron五年任期內對公司的最大稅收優惠。 對於一些經濟學家、政治家和僱主代表來說,現在是時候解決這些稅收了,這些稅收在法國高於我們的歐洲鄰國,這將損害法國工業的競爭力。 我們甚至應該在它們的衰落中走得更遠。

要理解這些批評,就必須掌握這些稅收和關稅的特殊性,無論生產活動的盈利能力如何,這些稅收和關稅都是應得的。 首先,它們包括產品稅,例如增值稅TVA或石油產品稅,其金額反映在商品或服務的最終價格中。 但它們還包括與“土地,固定資產,雇傭工作力或某些活動或運營”有關的其他生產稅,法國國家統計局INSEE說。 有工資稅,運輸費,財產稅,以及鮮為人知的稅收,這些都集中在批評者身上。

讓我們首先考慮領土經濟貢獻contribution économique territoriale(CET),這實際上是增加了兩項稅收。 一方面,它包括對公司附加值(CVAE)的貢獻,其費率由國家設定,收入(2018年為140億歐元)支付給地方當局。 另一方面,它包括公司的財產稅(CFE),基於公司佔用的財產的租金價值,例如住房稅。 其費率由市政當局或社區間決定,2018年收入為67億歐元。

CVAE和CFE的利率在2021年被政府減半。 就像建築物的財產稅一樣,但僅適用於工業場所。 該高管還將CET的最高改成從公司附加值的3%降至2%。

當心 « 瀑布效應 »

在宣布減稅之前,經濟分析委員會le conseil d’analyse économique(CAE)發佈了一份說明,建議廢除C3S,這是一種“其危害性在我們的稅收制度中無與倫比的”稅種。

C3S基於公司營業額從1900萬歐元開始,併為社會保障的老年保險提供資金。 但是,根據該說明,通過實施營業額,它會產生「瀑布效應」,這些效應在整個生產鏈中傳播和放大,因為在生產的每個階段,稅收本身都被徵稅。 簡而言之,中間商品的徵稅次數與進入新公司的生產過程一樣多。 C3S將減少約1%的出口,並「在危機時期加劇公司的脆弱性」,估計該機構取決於總理。 “這種效應鼓勵不要外包,因此會對生產力產生負面影響,”該說明的合著者和CAE主席菲力浦·馬丁(Philippe Martin)總結道。

然而,政府選擇節省這筆稅收…即使經濟部長布魯諾·勒梅爾Bruno le Maire在2022年初表示“我們必須質疑C3S”。 對於菲力浦·馬丁(Philippe Martin)來說,這樣的移除“在政治上很複雜,因為C3S主要對大公司,特別是占收入三分之一的金融部門施加壓力”。 但正如Rexecode研究所的研究主任伊曼紐爾·傑蘇亞(Emmanuel Jessua)所指出的那樣,“C3S的級聯瀑布效應也會對小企業產生影響,即使他們不支付此稅”,因為他們從可以以價格傳遞轉價C3S的購買公司。

就CVAE而言,它已經取消了其區域份額,但不會造成這種級聯瀑布效應,因為它只涉及附加值。 然而,CAE回憶說,其適用率根據營業額(從500000歐元)開始是漸進的,“這使其暴露於扭曲效應,即使這些效應比C3S所確定的影響更複雜,當然也更不強烈”。 因此,ACE還建議將其刪除。

CFE也減少了一半,並沒有受到那麼多的批評……根據菲力浦·馬丁Philippe Martin的說法,它“激勵地方當局舉辦工業專案”,因為他們是設定費率和收取收入的人。 相反,對於伊曼紐爾·傑蘇薩(Emmanuel Jessusa)來說,“減少它並不荒謬,因為它對經濟週期不是很敏感”,因此即使對於陷入困境的公司來說,這也是一個固定的負擔。

因此,政府並沒有將被視為最有害的生產稅作為優先事項予以廢除。 但最重要的是,除了它們各自的用處之外,還有這些生產稅的份量,以及它們廢除群體的後果。 “對於絕大多數公司來說,CET不到其附加值的0.2%,” 法国国家科学研究中心Centre national de la recherche scientifique CNRS研究總監兼經濟EconomiX實驗室主任Nadine Levratto說。受CET約束的公司中有1%支付其產品的60%。因此,這種稅收的減少主要有利於大公司,這些公司是非常資本密集型的,不一定需要它。 特別是在污染部門,因此,它們的稅收水準在沒有環境條件的情況下下降。 根據公共政策研究所的一項研究,採礦,能源,水和廢物行業從CET的下降中受益最大(占其增加值的1%),領先於其他行業。 此外,根據氣候經濟學研究所Institute for Climate Economics(I4CE)的一項研究,這種稅收支援的碳強度比其他經濟部門高出23%。

減少集體/社區的自主權

納丁·萊夫拉托(Nadine Levratto)繼續說,“被當地稅收壓垮的小企業家並不存在”。 相反,經濟學家認為,在降低生產稅時,繼續存在一種更普遍的減稅邏輯,導致“在競爭力的祭壇上犧牲公共投資”。 然而,她認為,「科學文獻並沒有強調稅收水準與公司活力之間的聯繫,我們知道,公司創造就業機會既取決於它們的位置,而這些位置是由公共投資塑造的,也取決於它們的個體特徵」。

經濟學家總結說,最重要的是,生產稅的減少會影響地方當局的融資。 “如果國家說它將補償最接近的歐元,它仍然成為決策者,並回到地方當局的財政自主權,”她指出。 因此, Conseil d’analyse économique CAE說明建議根據這些社區在公司整體附加值中的權重,將部分加值稅收入分配給這些地區。

伊曼紐爾·傑蘇亞Emmanuel Jessua指出,目前,“這100億的減少根本沒有資金,而是赤字”。 雖然Rexecode估計,它將在2030年實現0.6個百分點的國內生產總值(GDP/ PIB)增長,並增加10萬個工作崗位,但這些數位不包括該措施的融資。 這位經濟學家主張“全球回送稅收” bouclage global de la fiscalité ,以免以犧牲稅收收入為代價來提高競爭力。 馬蒂厄·朱布林 Mattieu Jublin

***扭曲效應:例如,減稅或增稅造成的市場扭曲,影響代理人的行為。

如何在不排放於環境的情況下進行生產

減少該工業的碳足跡是件好事。 減少材料足跡也更好。 因為生產需要能源,還需要原材料。 為了避免僅從自然環境中獲取這些廢物並限制生產廢物的排放,工業和公共當局可以合作。

卡倫堡(Kalunborg)是一個擁有16,000名居民的丹麥港口小鎮,半個世紀以來一直是這方面的一個例子。 它位於哥本哈根以西100公里處,擁有十幾個相互連接的工業基地。 發電廠、煉油廠、水處理廠、藥品、化學品或建築材料形成了所謂的「工業共生」。

在這個生態系統中,一些副產品具有其他產品的原材料。 例如,在許多其他例子中:最近轉化為生物質的發電廠也產生熱量和蒸汽。 它既用於供應區域供熱網路,還用於生產該領域的世界領導者之一諾維信Novozymes工廠的酶,以及諾和諾德Novo Nordisk製藥廠的糖尿病或肥胖藥物。

然後,這兩個地點排放廢水,乙醇和生物質殘留物,由另一個下游設施轉化為沼氣,後者反過來向污水處理廠供應純凈水。 在鏈條的末端,一些廢物最終以肥料的形式進入鄰近的田地。

像羅馬一樣,“卡倫堡共生”不是一天之內完成的,而是在幾十年內完成的,是在實業家之間達成協議的過程中完成的。 首先,煉油廠的用水需求促使從Tiss ø湖建造一條水管,這有利於其他地點。 他們重複使用的氣體作為更便宜的能源。 然後,火力發電廠燃煤產生的石膏最終成為屬於法國聖戈班Saint-Gobain集團的Gyproc製造的石膏板的原料。 等等。

經驗具有多重優勢。 根據市政當局和艾倫·麥克亞瑟基金會Fondation Ellen MacArthur的說法,這種工業生態學模型避免了超過60萬噸的二氧化碳排放,以及每年三次立方米水的任務,同時為製造商節省了2400萬美元。

但這種相互依存也有缺點。 例如,當火力發電廠轉化為生物質時,聖戈班Saint-Gobain看到其石膏沉積物減少。 鏈條中一個環節的離開可能會削弱所有其他環節。 相反,與其他工業區相比,新生產現場的整合需要幾年的時間,並且涉及參與者之間共用某些機密資訊。

最重要的是,這種工業共生在閉合迴路中不起作用,並且工作的工業過程總是需要外部原材料的供應,回憶一下現場進行的幾項研究。 但是,如果說完全循環經濟似乎還很遙遠,那麼卡倫堡的共生關係表明,通過足夠的協調,工業生產可以在限制其退出的同時保持盈利。馬修·朱布林 Matthieu Jublin

“領導人的自願性是不夠的” ——要使法國再工業化,國家必須對建設未來的行業、部門和專業有一個清晰的願景,還要考慮規劃階段。

受採訪 :工業總代表文森特·夏雷特Vincent Charlet, délégué général de la Fabrique de l’industrie

Covid危機和烏克蘭戰爭使工業重新成為公眾辯論的核心,主要是從主權的角度來看。 在您看來,這是否標誌著一個轉捩點?

最近圍繞工業事業的動員是一個非常好的消息:回顧我們的脆弱性,我們的依賴性可能非常健康。 但也存在一種風險,即人們的思想會升溫,從關於主權的辯論中,我們將滑向主權主義和民族主義退出。 在這種情況下,我們向他人和工作敞開了大門。 另一個風險是讓我們現任或前任領導人對這種情況負全部責任。 我們在一些地方以有缺陷或錯誤的敘述來運作,這可能導致我們幻滅。 根據這種現在佔主導地位的說法,法國政治和經濟精英在幾十年前就放棄了這個行業,就像阿爾卡特前首席執行官謝爾蓋·丘魯克(Serge Tchuruk)在2000年代初表示,他希望將電信設備製造商轉變為“沒有工廠的公司”。 仿佛一家公司的老闆可以代表整個法國經濟! 如果我們堅持這種說法,就足以讓我們目前的領導人團結起來,重塑工業主權政策,讓一切都變得更好。 從分析的角度來看,這是一個相當糟糕的願景。 事實上,早在20世紀30年代,歐洲工業就已經集中在萊茵河的心臟上。 法國一直是一個工業化程度低於其鄰國的國家,它並沒有比其他國家更快地去工業化。 無論是自由主義還是科爾伯特主義,地中海還是斯堪的納維亞,所有國家都去工業化了,除了德國和韓國。

沒錯,但法國現在是工業在國內生產總值(GDP)中權重最低的國家之一。 這真的是不可避免的嗎?

僅考慮這個比例就像強迫自己看著玻璃杯的空半部分。 你必須能夠對行業有一個廣闊的視野。 我們現在知道,它已經與服務業高度混合:工業公司消費和銷售服務。 如果我們考慮到所有暴露於國際競爭並實現巨大生產力提高的工作,與嚴格意義上的製造業相比,我們的員工人數增加了一倍。 此外,該行業的這一服務部分代表了法國比德國或美國更多的就業機會,並且正在以更快的速度增長……誠然,這個擴展行業的製造業核心在法國比在其他地方更加褪色,但關於這些行業的作用,仍然有一個很大的問題需要瞭解。 如果不看汽車的具體情況,人們就無法理解德國的工業繁榮,它無視所有法律。 三十年來,中國人一直在購買「德國製造」的轎車,未來三十年法國梅賽德斯可能是什麼?

確切地說,法國應該押注哪些行業?

我們必須首先就所追求的目標達成一致:我們是否要恢復貿易平衡?重新工業化國家?還是通過專注於未來的活動來支持增長? 在第一種情況下,重點通常應該放在製藥和航空等行業,但這些行業在經濟中所佔的比重太小,無法導致大規模的再工業化。 如果後者是優先事項,那麼我們必須支援化學,農業食品,材料,冶金等,這些很少被提及,因為它們在經濟中負擔沉重,並且正在經歷一個漸進的去工業化過程,在法國和德國一樣。 然而,我懷疑它們是否會幫助我們縮小貿易逆差。 如果有必要分階段取得進展,那麼在法國再工業化之前從糾正貿易逆差開始可能會更簡單:在第一種情況下,這是一個恢復800億歐元營業額的問題,而在第二種情況下,我們談論的是GDP的10個點,即超過2000億美元的附加值, 這是巨大的。

另一方面,在貿易平衡方面,法國在最近一段時期的損失在很大程度上有利於德國及其它歐洲夥伴。 因此,“remontada /une remontée/come-back”意味著法國將進入高端市場,以成功地從義大利人和德國人手中奪回市場份額。當然,這是可能的,但這顯然不是一些在法國設計和製造在國外的生產商所走的軌跡。

所有這些都表明,如果不考慮通信或計算機服務等部門,我們就無法真正設想再工業化。 由於數位技術,美國經歷了前所未有的技術浪潮,而它完全去工業化了:我們能想像在我國發生類似的運動嗎? 這不是半個挑戰,但是,通過凱捷Capgemini或Atos等數位服務,我們有一個第三產業,我們需要將其整合到這種工業重新征服戰略中。 另一個例子:巨大的建築保溫建築工地,除了對就業和氣候的有益性質外,還代表了一場工業革命,值得在這種反思中佔據中心位置。

競爭力集群,研究稅收抵免(CIR),競爭力和就業稅收抵免(Cice)……,國家在過去十五年中部署了很多措施和大量資金。 對於相當不顯眼的效果。 他能做什麼他還沒有做過的事情?

CICE crédit d’impôt pour la compétitivité et l’emploi經常被賦予任務,但必須記住,它從一開始就面向多個目標,這與加盧瓦報告rapport Gallois的建議背道而馳。 以就業和競爭力為目標,就是讓自己在這兩個方面都令人失望。 通過瞄準Smic周圍的工作,它對行業的好處很小。

國家必須提出一個更廣闊的視野,即我們希望以什麼行業、部門和專業為基礎建設我們的未來。 如果我們遣返工廠,但它們完全依賴美國的平臺和雲,我們在戰略自主性方面就不會取得太大進展。 此外,我們絕不能將自己局限於適合A4工作表的“策略”,還要考慮程式設計階段。 例如,實現低能耗建築的普遍化將需要大量的財政和人力資源。 我們忘記了,當戴高樂和喬治·蓬皮杜Charles de Gaulle et Georges Pompidou決定發展核能時,他們設立了原子能委員會(CEA)等機構,並要求官員負責規劃。 如果我們真的想在技術經濟突破上取得成功,例如完成生態轉型,我們就不能滿足於部長級意向書。 它們是説明所有工業和科學行為者朝著同一方向前進的機構或權威機構。 這就是我們設法將TGV或空中客車從地面上取出的方式。 領導人的自願,即使是清醒的,甚至是恆定的,都是不夠的。 馬克·謝瓦利爾和賈斯汀·德萊平Marc Chevallier et Justin Delépine的採訪。

Auteur 作者 :

Vincent Grimault 文森特·格裡莫,

Marc CHEVALLIER馬克·謝瓦利耶

Matthieu JUBLIN 馬修·朱布林

Justin Delépine 賈斯汀·德萊平

譯者 : 陳瑞瑛 CHEN Juiying

法國巴黎社會院EHESS -DEA比較經濟研究所碩士畢業 / 法國東方語言學院INALCO – DESS多語工程研究所碩士畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所碩士畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

曾在法國不同公司担任銷售工程師、銷售經理、銷售及行政總監

文材來源 Alternatives Economiques avril 2022 Hors-série n°125