La production de semences – avril 2019

種子產業 – 2019年4月

市場導向良好

對於 2018-2019 年的活動,農民將在2017-18年受惡劣的天氣條件下播種收成不佳影響最小的一些品種(rendement en grandes cultures大田作物產量為 -7%)。

根據 Agreste 的說法,油菜籽生產面積將下降 (-18.5%),工業用甜菜面積將下降 (-6.3%)。另一方面,種植者將選擇收成較好的品種,例如les céréales à paille秸稈穀物(SAU 應增加 3.4%,到 2019 年達到 770 萬公頃),尤其是le blé tendre軟小麥,尤其是自 2018 年小麥價格上漲以來. 因此,種子繁殖領域應擴大到穀物和向日葵(油籽佔該部門營業額的 15%)和蔬菜作物,以及高附加值種子。

種子價格將略低估

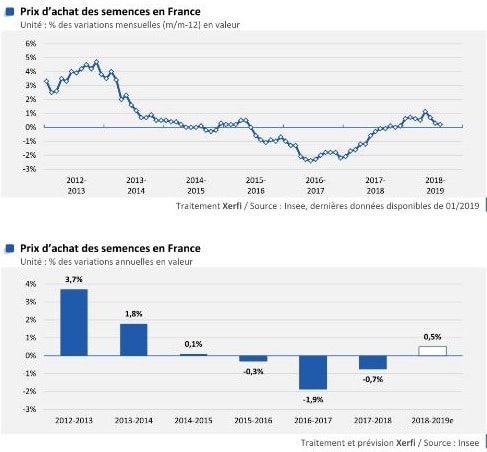

在 2018-2019 年度的前 8 個月,大部分種子採購價格下跌,穀物除外。總體而言,本季價格將上漲 0.5%,但鑑於自 2016 年“黑色”年以來農民收入仍然疲軟,因此價格將繼續承壓,這使得任何關稅上調都困難重重。

因此,2019 年營業額的增長應達到 1%。海外銷售也將有助於這一增長,法國是世界上最大的種子出口國。

儘管如此,外國競爭可能會給該行業帶來更大的壓力。 2017-18 年進口增長的大部分來自智利,該國簽署了一項協議,該協議於 2018 年 7 月生效,相互承認經認證的有機產品(包括種子)。

認證種子與其替代品的較量

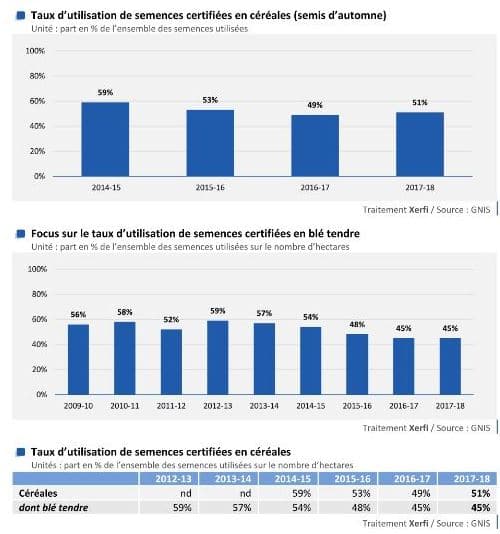

多年來,農民傾向於偏愛農場種子(來自他們自己的收穫)以限制生產成本,但不僅如此。它們的優勢在於更便宜(根據物種的不同在 20% 到 60% 之間)、在短缺的情況下確保供應以及更好地適應當地的農藝條件。此外,認證種子的使用率會逐年下降。穀物方面,2017-2018年為51%,較2013-2014年下降10個百分點,其中普通小麥僅佔45%。

面對這一觀察結果,認證種子的捍衛者 GNIS(國家跨專業種子集團)正在尋求與農場種子的利益相關者合作,因為它們的權重越來越大。因此,他宣布他想整合法式分揀機工會 (STAFF le syndicat des trieurs à façon française),該工會代表專門從事農場種子分揀的公司。該公告發布之際,來自未經認證的舊品種的農民種子的威脅正趨於增加。事實上,EGalim 法第 78 條最初規定授權銷售這種類型的種子,這種種子直到現在都是被禁止的,但憲法委員會在 2018 年 11 月做出了不同的決定。 儘管如此,歐洲議會還是採取了一個步驟,該議會最近投票通過了僅支持銷售來自有機農業的農民種子的指令,適用於 2021 年 1 月。

化學家合併,合作社聯合團結

面對這些“替代品”,大型農化集團正試圖向農民提供種子、植物檢疫產品、精準農業建議等方面的多學科專業知識。並加強他們的市場地位。

在中國化工ChemChina收購先正達以及陶氏化學Dow Chemicals與杜邦Dupont合併後,歐盟委員會於 2018 年 3 月授權德國拜耳Allemand Bayer收購孟山都Monsanto集團。為了培養每個細分市場的冠軍,陶氏杜邦Dow Dupont正準備拆分為 3 個不同的實體,並在 2019 年 6 月之前創建一個專門從事農用化學品 Corteva Agriscience 的主要參與者。合作社也在做出反應,最近對種子行業進行了產能投資被視為具有戰略意義的公司,例如 Vivadour,該公司於 2018 年擴大了其 Riscle (32) 種子工廠的擴建,以將其生產能力提高 3000 噸。其他合作社選擇聯合。 Natup、Noriap (Séliance)、Advitam (Unéal) 和 Invivo (Semences de France) 因此宣布,他們將從 2019 年 1 月起將其種子業務合併到一個名為 Exélience 的新實體中。這將形成一個新的主要參與者。種子部門是法國該部門中最早的部門之一,年產量為 75,000 噸。因此,目標是確保向農民提供供應並通過優化成本來降低種子價格。 Exélience 將 Semences de France 品牌下的整個生產和營銷部門整合在一起,並著眼於國際發展雄心。

業務創新受監管制約

為了確保認證種子的合法性,將自己與農場保存的種子區分開來並為其產品增加價值,種子公司也將繼續創新。例如,Epilor 公司(營業額 840 萬歐元)投資了一台新機器(法國獨有),用於熱處理經過認證的穀物種子,該機器將於 2019 年 5 月投入使用。該設備可以消毒、除蟲和去除真菌.此外,Mas Seeds(Maïsadour 合作社的種子部門)將在 Les Landes (40) 開設 3 個實驗點,以提高其研發績效並加強其種子選擇活動。

新的種子選擇技術也將有可能進入高端市場,特別是 NBT(新植物育種技術)。該技術基於與轉基因不同的受控誘變原理,不涉及包含外部遺傳物質。它具有雙重好處,既可以節省產生應變的時間,又可以減少潛在的脫靶(意外)效應。然而,歐洲法院於 2018 年 7 月裁定,誘變技術屬於 2001/18 號指令的範圍。該決定將 NBT 歸類為轉基因生物OGM,這使得在其他國家(例如美國和巴西)已經在使用這些新解決方案時,在官方目錄中接受新品種的過程大大復雜化。

下圖為

種子是農民使用的第一個生產投入。這些最常用的兩種類型的原材料在該行業中以相同的比例存在:

-農家種子,農民在收穫時收集用於以後播種,禁止交易或交換。

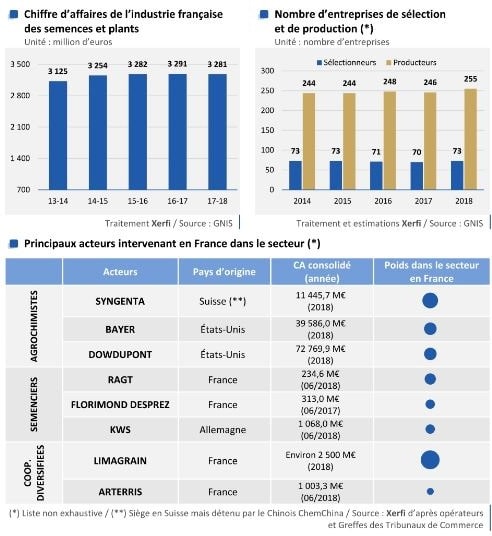

種子生產部門由三類參與者組成:育種者、生產者和農民-繁殖者。後者代表其他運營商進行分包活動。作為世界第三大種子市場,法國受益於該領域世界領先者的工業存在,如“孟山都或蘇金達”。然而,幾個法國團體,其中大多數是農業合作社,設法退出了遊戲,例如 Limagrain 或 Arterris。

行業概況

在農工業部門上游的一個集成農工部門

種子業位於農工業部門的上游。

它本身構成了一個從產品研發到包裝和營銷的綜合網絡。它包括育種公司(或“育種者”和生產公司(“生產者”,這兩個功能可以合併在一個組內,以及負責為生產者繁殖種子的農民-農民繁殖者)。

3種種子生產者

– 育種公司(或育種者),他們創造新品種並生產第一代種子;

– 生產公司,通常與農民繁殖種子者簽訂合同,然後對種子進行分類、加工、調理和銷售。他們中的一些人還參與了法國的種子篩選工作;

– 農民繁殖種子者,他們用生產公司提供的原材料生產種子。

從設計到營銷

種子部門在上市前有四個階段:獲取,對應於品種創造階段、田間繁殖、強制性認證、生產(分選、包衣、薄膜包衣等)以及最後的包裝和最後檢查發貨前。

監管問題

植物品種證書certificat d’obtention végétale(VOC)制度是法國為種子創造的知識產權,作為在美國設立的專利的替代品。 2011 年 11 月 28 日關於植物品種證書的法律加強了這一點。然而,2014 年,議會將農場種子排除在該法律之外。

下圖為

下圖為 法國按部門構建種子和植物部門

Structuration du secteur des semences et plants par filière en France

用於種植農作物的農業區

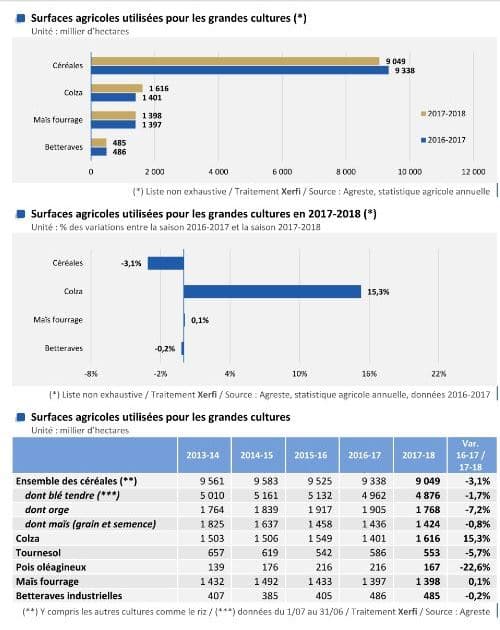

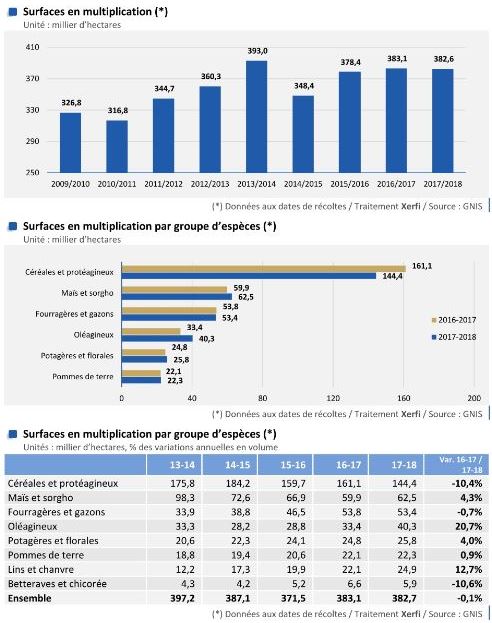

2017-18 年用於耕種作物的農業面積(超過一半的種子公司種子市場銷售點)下降,穀物下降 3.1%,向日葵下降 5.7%,油質豆下降 22.3%。分配給油菜籽colza的地區是一個例外,2018 年增長了 15.3%。

法國農民收入的演變

法國農業部門的淨收入略有增長(+ 1%)。一方面,農資價格上漲(尤其是小麥)。另一方面,投入品的價格仍然以屠宰為導向,牛奶的穩定收集和特殊的收成(近距離或水果和蔬菜。水分過多,溫度的顯著變化和夏季乾旱是原因,因此,農民的收入比整個農業部門的收入受到的限制更大。

下圖為

Le taux d’utilisation des semences de céréales certifiées

Le marché français des semences certifiées en France

經認證的穀物種子使用率

法國認證種子的法國市場

下圖為

法國進口種子

2017-2018 年期間,經認證種子的進口價值增長了 4.6%,達到 6.96 億歐元。這一發展是由精細蔬菜種子(+ 8%)和油料種子(+ 49%)流入量增加推動的。應該指出的是,鑑於種子(特別是穀物、飼料、花卉)價格的下降,供應量的增長速度較慢(+ 1.4%)。流入量的增加主要來自智利(佔進口的 131.6%),它是世界第九大種子出口國。

下圖為

行業活動的演變

內需下降,國外競爭加劇

全球對法國種子的年需求下降:國內市場因此收縮了 1.6%。此外,國內需求更多地轉向國外品種。在 2017-18,進口量增長了 4.6%,佔法國國內市場的近 30%。油籽的國外供應(佔該行業銷售點的 15%),尤其是年內增長了近 50%,蔬菜和花卉的國外供應量增長了 8%(佔銷售點的近四分之一)。

種子收購價格緊張

面對需求下降,生產商難以銷售其產品。因此,供應過剩給該行業的價格帶來壓力(-0.7%)。自2016年農業歉收以來一直在運作的種子收購價格壓力並未完全消退。

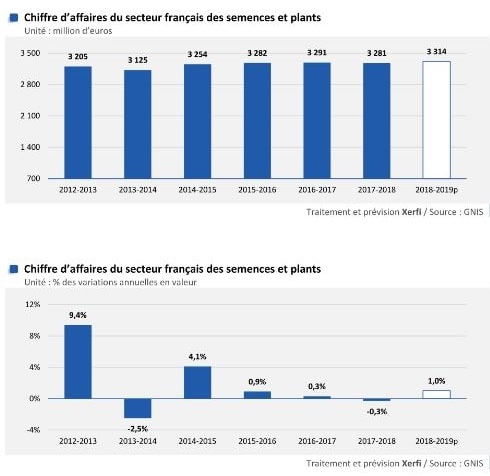

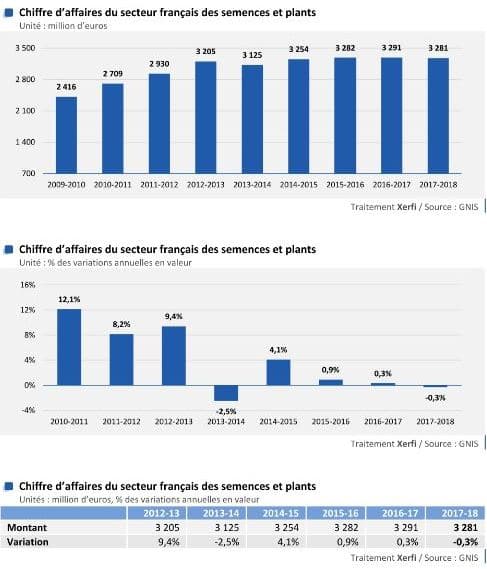

營業額略有下降

最後,種子公司的整體營業額在 2017-2018 年僅略有下降(-0.3%),但部分分隔市場的收入大幅下降。

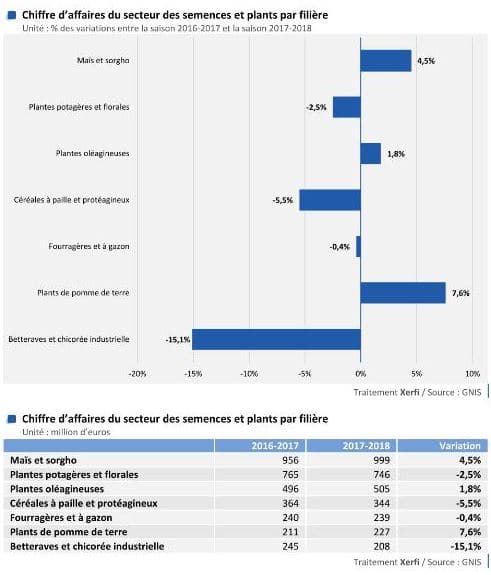

例如,秸稈穀物和蛋白質作物種子生產商的銷售額下降(-5.5%),特別是由於 SAU 下降和來自農場保存種子的競爭(2017-18 年認證種子的使用率為 51%) )。甜菜種子公司的銷售額也有所下降(-15.1%)。由於受干旱和疾病的影響,產量不足,農民不再使用這種作物。另一方面,由於SAU的增加及其強大的競爭力(進口的-7%和出口的+ 7%),玉米幫助提高了該部門的營業額,種子銷售額增長了4.5%。由於小麥和玉米之間的價格差異有利於後者,法國玉米在出口和動物飼料方面具有競爭力。

活動趨勢

法國市場結構的長期分析

1940-1950:二戰後優先解決糧食短缺問題;恢復農業生產力作為一個長期目標; GNIS、CTPS 和 INRA 於 1940 年代成立。

1950-1980年:國家農業規劃;農業現代化和工業化:提供投入物(種子、化肥、農藥、機器等)、化石燃料和資本; INRA 在種子研究和創新中的關鍵作用以及作為農民的指導處方者;在品種創造中優先考慮雜交物種;工業種子部門的結構:育種者的創造;合作社的繁殖和銷售以及農民的農業生產;逐步退出1970 年代的 INRA;種子部門化學品世界領先者的崛起;1950 至 1980 年間農業生產每年增長 5%。

1990-2000年:植物基因組學(專利種)的“黃金時代”;營銷從北美進口到法國的產品;在歐洲公開抗議轉基因生物 (GMO);INRA 正在退出品種創造;種業集中於大型多元化集團,尤其是製藥業。

2000-2018 年:轉基因生物在歐洲不被接受:市場收縮;向化學品領域的世界領導者出售種子活動;市場集中度提高(營業額超過 5000 萬歐元的集團和公司在 2016 年創造了 70% 的營業額,而 2006 年為 50%);法國市場重組:一方面是農業合作社和大型農化集團。

活動指標

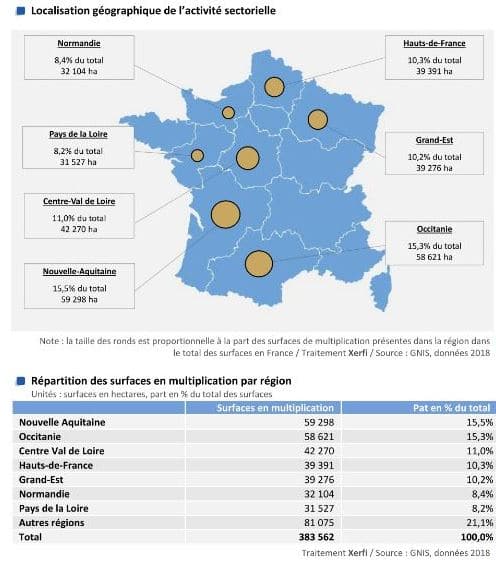

2018 年種子繁殖面積保持穩定:超過 380,000 公頃。玉米和高粱種子(+ 4.3%)和油籽(+ 20.7%),特別是油菜籽和向日葵的生產面積的聯合增加被穀物種子繁殖面積的減少(-10.4 %)抵消了(佔種子生產面積的 38%)。

下圖為

種子採購價格

種子和植物部門的營業額

按部門劃分的部門營業額

法國種子出口

行業經濟結構

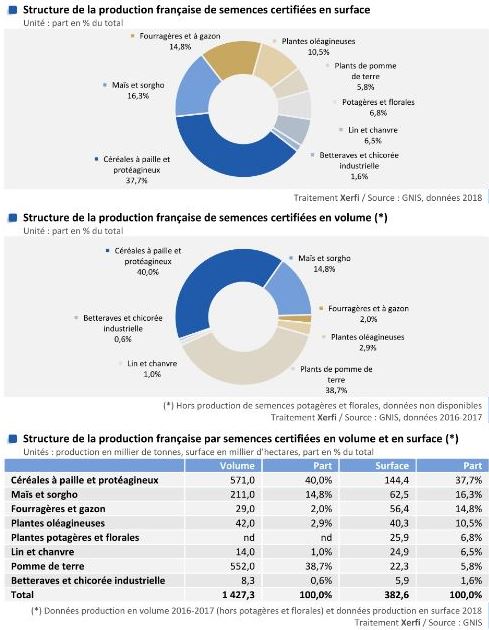

法國,歐洲領先的生產國

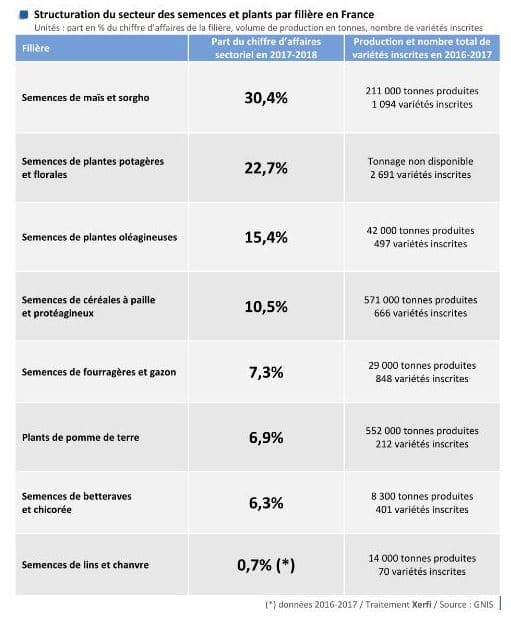

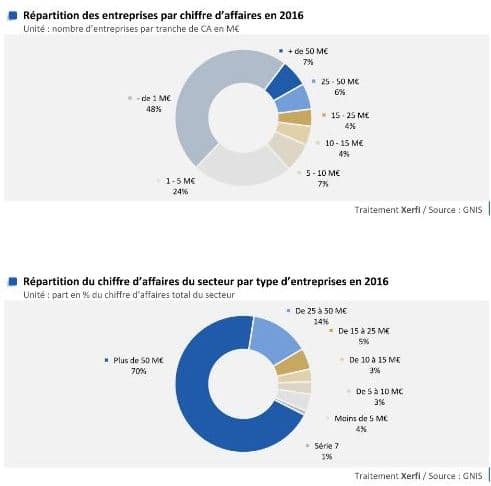

法國是歐洲領先的種子生產國,2018 年種植面積超過 38 萬公頃。法國工業主要生產穀物和蛋白質作物,佔 2018 年種子收穫面積的 38%。然而,它是添加量更高的種子在收入方面佔據首位的價值。因此,玉米和高粱種子在 2017-18 年佔行業營業額的 30%,而僅佔表面積的 16%。其次是蔬菜和花卉(佔行業營業額的 23% 和面積的 7%)和油籽(佔行業營業額的 15% 和面積的 11%)。秸稈穀物和蛋白質作物排在第四位,佔營業額的 10.5%。

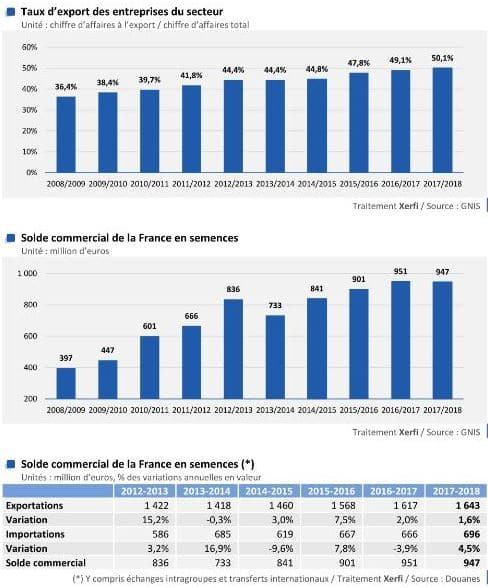

法國,領先的國際出口國

根據 GNIS 的數據,法國在 2017-18 年期間被定位為世界領先的種子出口國,出口額為 16 億歐元。緊隨其後的是荷蘭,產區面積小但產量高。法國約佔 15% 的國際貿易和對 150 個國家的供應。這一觀察結果可以部分解釋為法國種子公司強烈的國際導向。 2018 年,他們平均出口了一半以上的產品,這是過去 10 年的創紀錄水平。在法國出口的第一玉米種子,然後是蔬菜種子和油籽種子。法國的主要合作夥伴仍然是其歐洲鄰國。中期來看,出口增速快於進口增速,使得法國的貿易順差越來越高(2018 年接近 10 億歐元)。

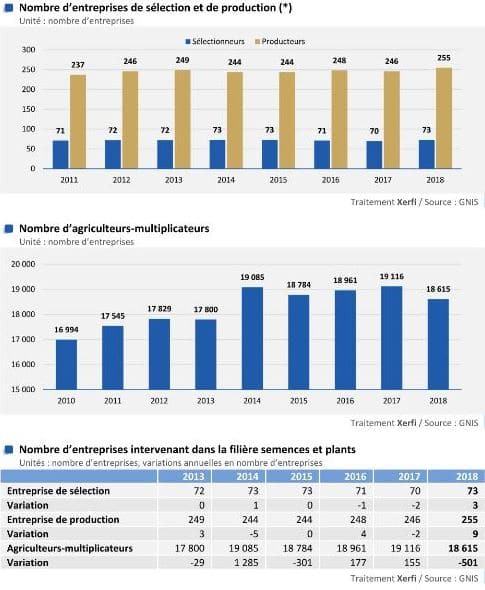

穩定的工業面

育種者和種子生產者的數量在中期保持穩定。 2018 年,法國在該領域列出了 73 家育種者和 255 家種子生產商。鑑於品種研究的進入壁壘很高,很少有新育種者進入市場。 種子生產商的創造受到嚴格監管,涉及大量投資,而且獲得認證行政程序長。至於農家種子繁殖者,他們的人數自 2014 年以來穩定在 18,000 至 19,000 人之間。然而,由於農民在糧食和種子生產之間進行權衡,它們的數量每年都在波動。

機構和受薪人員。

在中期,種子育種者和生產者的數量基本保持穩定。 2018 年法國有 73 家新品種育種公司和 255 家種子生產公司。農家種子繁殖者的數量在 2014 年急劇上升後,每年都在正負波動,這取決於糧食和種子生產之間的權衡.

公司種類分佈

2017-2018 年,秸稈和蛋白質穀物行業集中了該行業最多的參與者,擁有 97 個育種者、22 個種子生產者和 6,558 個農家種子繁殖者。很大一部分育種和生產公司也定位在蔬菜種子和花卉植物種子領域,結構分別為 25 和 96 家。

下圖為

–

–

繁殖區的地理位置

產量及面積分佈

行業歐洲商景

法國在歐洲主要認證種子生產國的排名中明顯佔據主導地位,無論是產量還是繁殖面積(2016 年超過 200 萬噸種子,2017 年種植面積超過 354,120 公頃),其次是德國種植數量和意大利種植面積。

出口率和貿易差額

由於出口增長快於進口,法國種子貿易順差趨於增加。在 2017/2018 年,該行業的公司一半以上的產品出口,是整個十年出口率中最高的。

法國在全球種子出口中的比重

法國在 2016 年被定位為世界第二大種子出口國,將其領先地位讓給荷蘭。法國當年出口了 15 億歐元的種子,佔全球流出量的 15%。然而,根據 GNIS 的數據,在 2017-2018 年的期間,法國以 16.4 億歐元重新成為世界領先的出口國。

出口地域的結構

2017/18 年,法國向歐盟出口了近 70%。德國以 14.5% 的法國流出量成為法國最大的貿易夥伴。

進口地域結構

2017/18 年度,法國從歐盟進口了近 60%,尤其是從世界最大出口國荷蘭進口。智利和美國在法國進口中佔有重要地位,分別是 2016 年世界第 9 智利和第 3 大出口國美國。 按產品類型,法國主要採購蔬菜和花卉種子、玉米和高粱、甜菜和油籽以及纖維(整體代表80%價值流入)。

下圖為

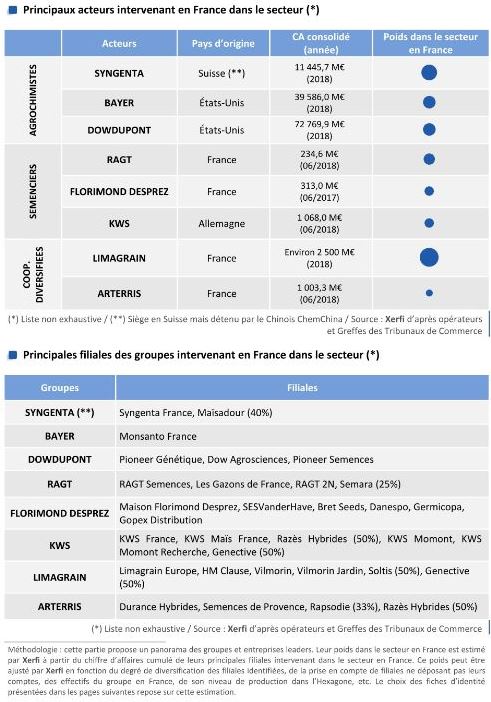

特種化學品中的集中趨勢

全球種子市場由三個化學集團主導,它們的所有權股東最近發生了很大變化。 2017 年,先正達Syngenta集團(瑞士)被中國化工集團中國化工ChemChina收購。同年,兩大特種化學品巨頭陶氏化學Dow Chemical和杜邦DuPont公司合併。最終,在 2018 年 8 月,拜耳Bayer完成了對孟山都Monsanto農化集團的收購。作為此次交易的一部分,拜耳不得不將其種子子公司(包括法國的 Nunhems)出售給巴斯夫BASF集團,因此該集團正在法國該行業嶄露頭角。這些主要參與者也是法國的領導者。先正達Syngenta的法國子公司 2017 年在種子生產和保護方面的營業額超過 10 億歐元,而陶氏杜邦DowDupont通過 Pioneer Genetics 在該地區擁有 5 個研究站。最後,孟山都在該國擁有 9 個種子生產基地和研究基地品牌 Dekalb、Sminis 或 De Ruiter。

利馬格蘭Limagrain,種子市場的領導者

在農化巨頭的背後,利馬格蘭農業合作社正在肯定自己是世界第四大種子生產商。它首先是法國領先的種子生產商,其子公司 Limagrain Europe(歐洲大田種子)、HM Clause(園藝種子)和 Vilmorin(蔬菜種子)。利馬格蘭 70% 的營業額來自出口,並繼續在國際上擴張。該合作社最近收購了兩家拉丁美洲種子公司(Sursem 和 Geneze)。其他農業合作社也參與了該部門,但種子活動似乎更加邊緣化,主要構成確保其供應的一種手段。 2019 年 1 月,4 個合作團體(Natup、Noriap、Invivo、Advitam)共同創建了 Exélience 實體。因此,這個新進入者可能會顛覆認證種子生產商的領導地位,其 3 個地點的年生產能力為 75,000 噸。

排名第二,種子專家

種子公司正在與國外和法國的農化巨頭競爭。在 65 個國家/地區開展業務的 Florimond Perez 甚至聲稱自己是甜菜種子的世界領先者,而 RAGT 是一個合作社產生的集團,其定位是法國的玉米種子專業。其中一些公司通過創建創新合資企業與農業合作社聯手,例如 Razès Hybrides(由德國 KWS 和 Arterris 合作社共同擁有)。

下圖為

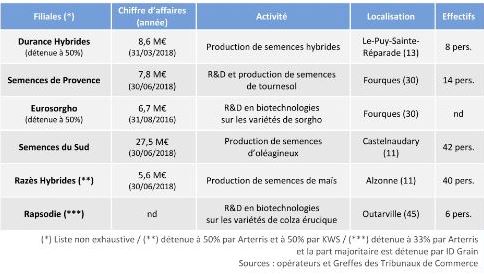

Arterris – 介紹主要法國子公司

Durance Hybrid 和 Eurosorgho

Durance Hybrides 是 Arterris 和 Groupe Provence Services 共同擁有的一家公司。在法國東南部的繁殖領域處於領先地位,其業務涵蓋油菜籽colza、玉米maïs、高粱sorgho和向日葵tournesol種子的干燥、分揀和運輸。它與 Pioneer 在基本種子的生產方面建立了獨家合作夥伴關係,並且還為 Eurosorgho 生產高粱種子。後者成立於 2009 年,Euralis 擁有 50% 的股份,從事高粱品種的研究、品種選擇和生產。

Semences de Provence (意 : 普羅旺斯種子)

Semences de Provence 是東南部的一家合作社une coopérative,是法國和意大利高粱市場的領導者。 2012 年,它併入 Arterris,提供全系列的高粱穀物、高粱飼料、大米和飼料。它有兩個生產基地,分別位於 Fourques (30) 和 Arles (13)。

Rapsodie(意 : 狂想曲)

33% 由 Arterris 擁有,Rapsodie 是一個研究中心,專門研究位於 Outarville (45) 的新油菜籽colza種子的選擇。該公司是收購 Phycomat 業務的結果,Phycomat 是芥菜籽colza品種遺傳研究的領導者。

Semences du Sud (意 : 南方種子)

KWS 擁有 50% 的股份,該公司生產運往南歐和北非的玉米品種。 2016 年 4 月,在 Alzonne (11) 收購了兩個新的玉米種子長期儲藏室。

下圖為

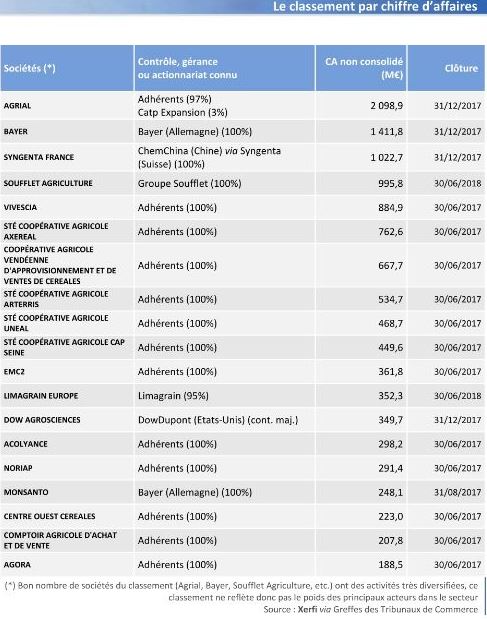

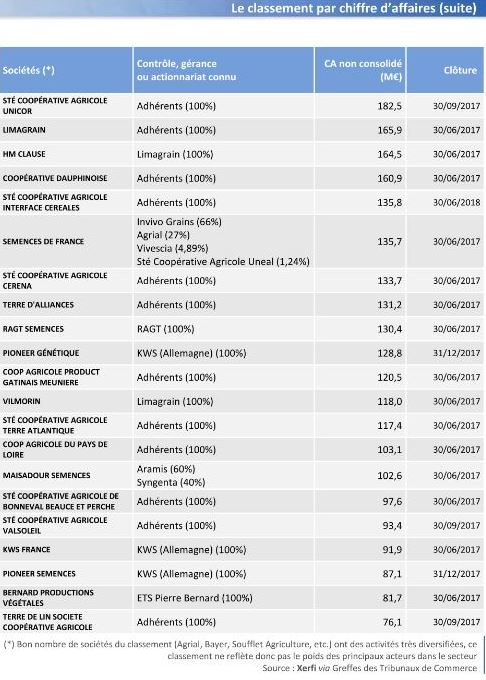

按營業額分類

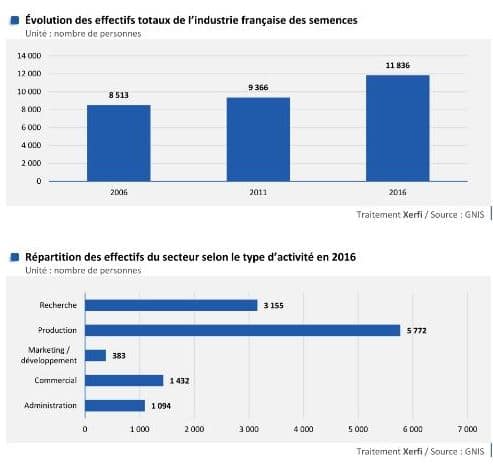

勞動力的演變和結構

2006 年至 2016 年,法國種子業的勞動力穩步增長,達到 11,836 人。勞動力增長最顯著的是種子生產部門,尤其是研究部門:2011 年至 2016 年,研發活動中聘用的全職員工人數增加了 38%。

下圖為

行業規模分佈

主要種子進口國排名

下圖為

市研所用的統計數據來自以下機關提供

GNIS ( Le groupement national interprofessionnel des semences et plants ) ,INSEE ( L’institut national de la statistique et des études économiques ), L’Agreste ( Le service statistique du ministère de l’Agriculture , L’international Seed Federation, Acoss, ICAO/OACI, Xerfi ,

Agreste

www.agreste.agriculture.gouve.fr

Fédération nationale des agriculteurs-multiplicateurs de semences

Groupe national interprofessionnel des semences et plants

International Seed Federation

Union française des semenciers

Presse spécialisée –

La France agricole

Usine nouvelle

Chimie Magazine

Les sites des groupes –

Bayer

Arterris

DowDuPont

Florimond Desprez

KWS

Limagrain

RAGT

Syngenta (ChemChina)

Dollar américain – Taux de change moyen pour l’année 2018 1euro=1.181492USD

譯者 陳瑞瑛 CHEN Juiying

法國巴黎社會院EHESS -DEA比較經濟研究所畢業 / 法國東方語言學院INALCO – DESS多語工程研究所畢業/ 美國德州大學達拉斯分校UTD – Master of science in Accounting會計研所畢業/ 法國巴黎大學十二分校Université Paris XII – Licence & Maîtrise AES 企業行政學士及碩士畢業/ Six Sigma Green Belt

曾在法國不同公司担任銷售工程師、銷售經理、銷售及行政總監

文材來源Xerfi -avril 2019